Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

LA MAPPA DEI CREDITI DETERIORATI DELLE BANCHE: A FINE 2020 QUASI 97 MILIARDI DI EURO

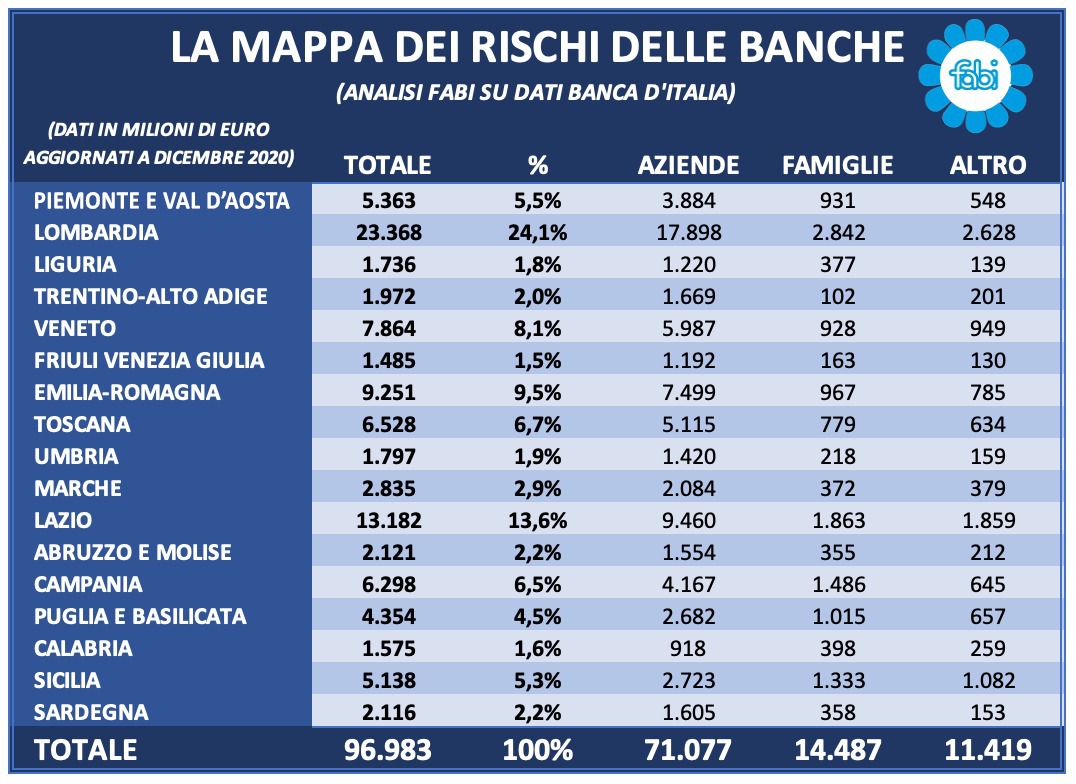

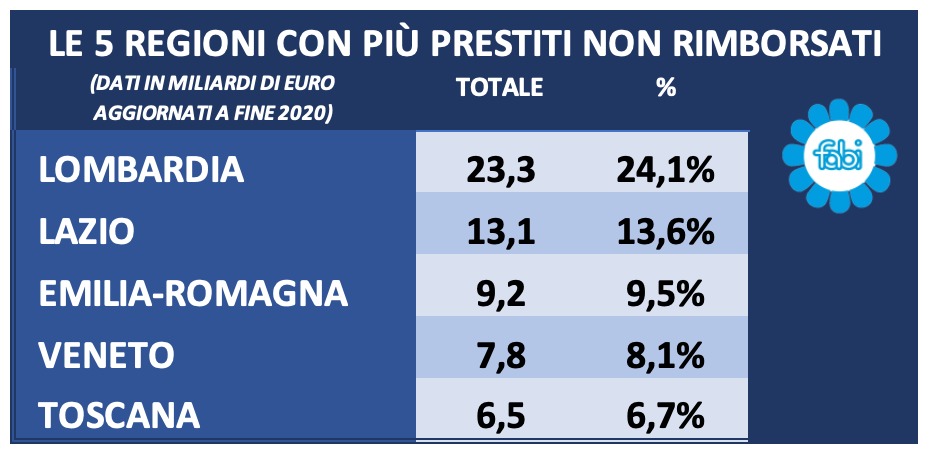

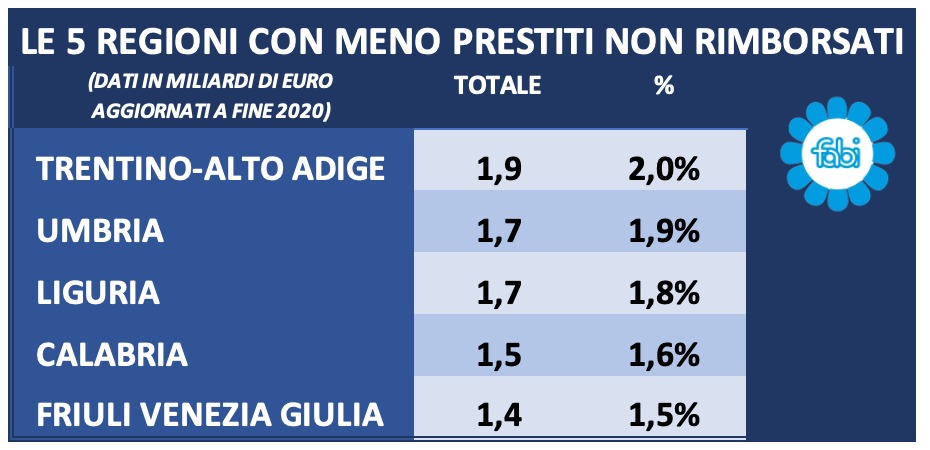

Ecco la ripartizione territoriale completa dei rischi degli istituti di credito: regione per regione tutti i numeri sulle sofferenze, sulle inadempienze probabili e sui prestiti scaduti. Con i dati sulle rate non rimborsate regolarmente da aziende (71,1 miliardi) e famiglie (14,4 miliardi) in Italia: Lombardia (24%), Lazio (13%), Emilia-Romagna (9%), Veneto (8%) e Toscana (6,7%) le regioni con più sofferenze; Trentino-Alto Adige (2%), l’Umbria (1,9%) e Liguria (1,8%) quelle meno esposte. Oltre la metà delle sofferenze al Nord, il 40% al Centro e al Sud. Sileoni: «Famiglie e imprese duramente colpite dal Covid»

LE ANALISI DELLA FABI

LA MAPPA DEI CREDITI DETERIORATI DELLE BANCHE: A FINE 2020 QUASI 97 MILIARDI DI EURO

OLTRE LA METÀ DELLE SOFFERENZE AL NORD, IL 40% AL CENTRO E AL SUD

Ecco la ripartizione territoriale completa dei rischi degli istituti di credito: regione per regione tutti i numeri sulle sofferenze, sulle inadempienze probabili e sui prestiti scaduti. Con i dati sulle rate non rimborsate regolarmente da aziende (71,1 miliardi) e famiglie (14,4 miliardi) in Italia: Lombardia (24%), Lazio (13%), Emilia-Romagna (9%), Veneto (8%) e Toscana (6,7%) le regioni con più sofferenze; Trentino-Alto Adige (2%), l’Umbria (1,9%) e Liguria (1,8%) quelle meno esposte. Sileoni: «Famiglie e imprese duramente colpite dal Covid»

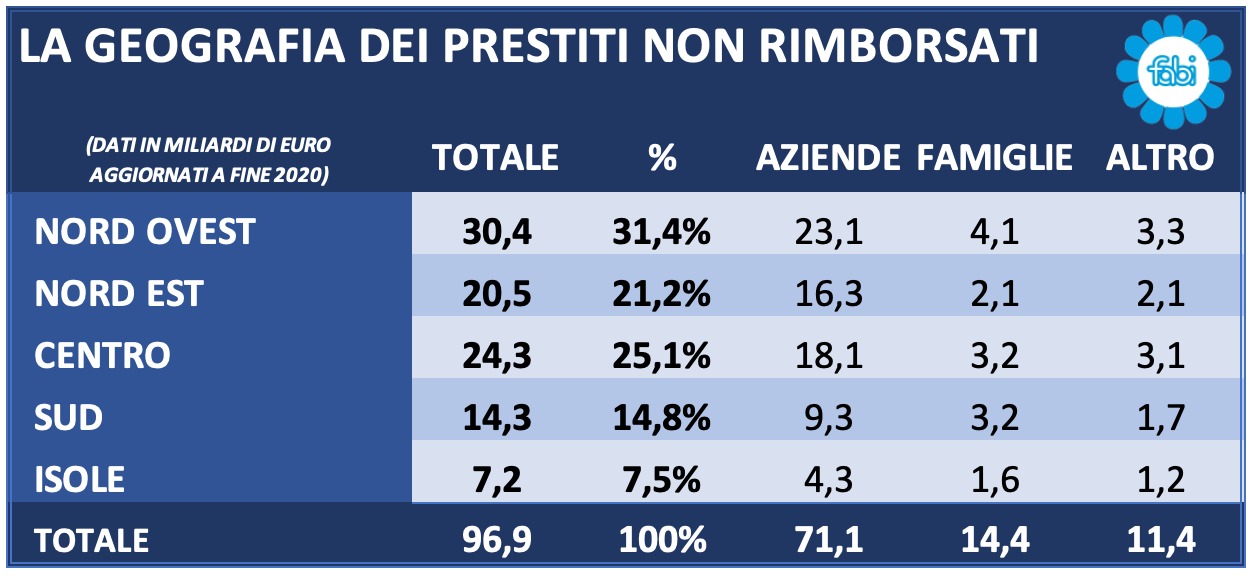

Quasi 97 miliardi di euro di crediti deteriorati, di cui la metà concentrata nel Nord Italia e solo il 40% distribuito tra Centro e Sud. Sono questi i numeri di un fenomeno dal quale emerge un Paese ancora in affanno, con differenze tra debito delle famiglie e debito delle imprese, che è sotto la lente di ingrandimento delle autorità di vigilanza europea. La Fabi ha scattato una fotografia sulla geografia dei rischi delle banche. Il quadro, disegnato a fine 2020, vede 71,1 miliardi di euro di crediti deteriorati concentrati nelle aziende italiane e solo 14,4 miliardi di euro nelle famiglie. Si tratta di un debito che è concentrato maggiormente in cinque regioni e con una distribuzione territoriale che copre per più della metà il Nord Ovest e il Centro, per il 20% il Nord Est e per la restante parte è suddiviso tra Centro (24%) e Sud (14%). La mappa di tutti i crediti deteriorati è infatti maggiormente tinta di rosso per le regioni come Lombardia (24%), Lazio (13%), Emilia-Romagna (9%), Veneto (8%) e Toscana (6,7%) mentre è più gialla per il Trentino-Alto Adige (2%), l’Umbria (1,9%) e la Liguria (1,8%). I dati più confortanti sono quelli riscontrati per la Calabria (1,6%) e il Friuli-Venezia Giulia (l’1,5%). La fotografia dei crediti deteriorati si sovrappone alla geografia economica italiana: c’è equilibrio tra la ripartizione delle sofferenze e le aree del Paese che producono di più.

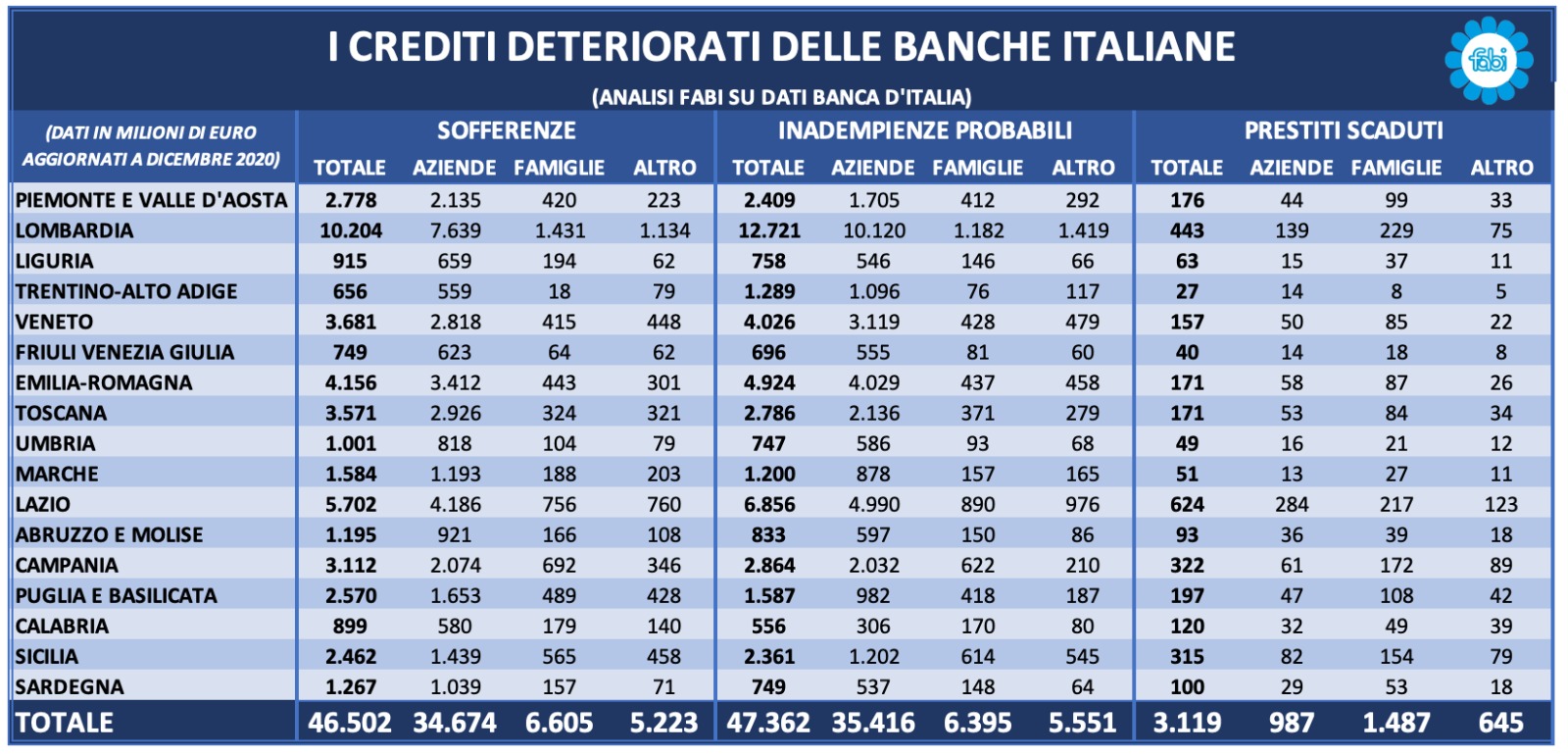

Ad eccezione dei prestiti scaduti, in tutte le altre due categorie del rischio di credito (sofferenze e inadempienze probabili) il settore produttivo italiano vanta maggiori rischi rispetto alle famiglie, anche se più marcati in alcune aree rispetto ad altre. Solo il 27% dei complessivi 96,9 miliardi di euro è in capo alle famiglie (14,4 miliardi) mentre oltre il 70% dei volumi appartiene alle aziende (71,1 miliardi), che dimostrano di essere i debitori maggiormente in difficoltà nei confronti delle banche.

Tra i circa 50 miliardi di euro di prestiti non rimborsati al Nord e i 38 miliardi di euro ancora pendenti al Centro Sud, l’Emilia-Romagna, il Lazio e la Lombardia raggiungono congiuntamente quasi la metà

dei debitori complessivi e rispettivamente il 52% delle inadempienze probabili e il 43% delle sofferenze. Non restano immuni dall’aumento del rischio di credito nemmeno le famiglie e le imprese di Sicilia e Sardegna, dove la percentuale di imprese messe in ginocchio a fine 2020 per mancati rimborsi rappresentano insieme il 7,5% del totale.

«Questi numeri dimostrano come le imprese e le famiglie siano particolarmente colpite da una pesante crisi economica e il governo deve mettere in condizione questi soggetti di poter ripartire e dimostrano anche che la situazione è peggiorata nella seconda fase della pandemia. Dove ci sono più imprese, la crisi economica dovuta anche al Covid ha colpito di più. Un argomento che sta noi a cuore, e ne abbiamo fatto una battaglia, è l’approvazione della norma che consente di allungare le scadenze per rimborsare i prestiti per l’acquisto delle abitazioni finite all’asta. Finalmente centinaia di migliaia di famiglie non correranno più il rischio di perdere così la propria abitazione» commenta il segretario generale della Fabi, Lando Maria Sileoni. «Il presidente della Commissione di vigilanza della Bce, Andrea Enria, ha duramente richiamato le banche a una maggiore attenzione sui rischi relativi ai prestiti bancari. La Banca centrale europea e l’Eba (Autorità bancaria europea) hanno chiesto alle banche di gestire le sofferenze bancarie, cioè i prestiti non rimborsati, aumentando fortemente i criteri di controllo e gestione: le banche europee da quest’anno devono smaltire dai 7 ai 9 anni i crediti in sofferenza coperti da garanzia reale, in soli 3 anni quelli senza garanzie reali. Noi teniamo sotto controllo quello che fanno le banche italiane e perciò abbiamo realizzato una mappa dei rischi ovvero la ripartizione territoriale delle sofferenze» aggiunge Sileoni.

Loading...

Loading...