Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

STUDIO FABI SUL CREDIT GENDER GAP

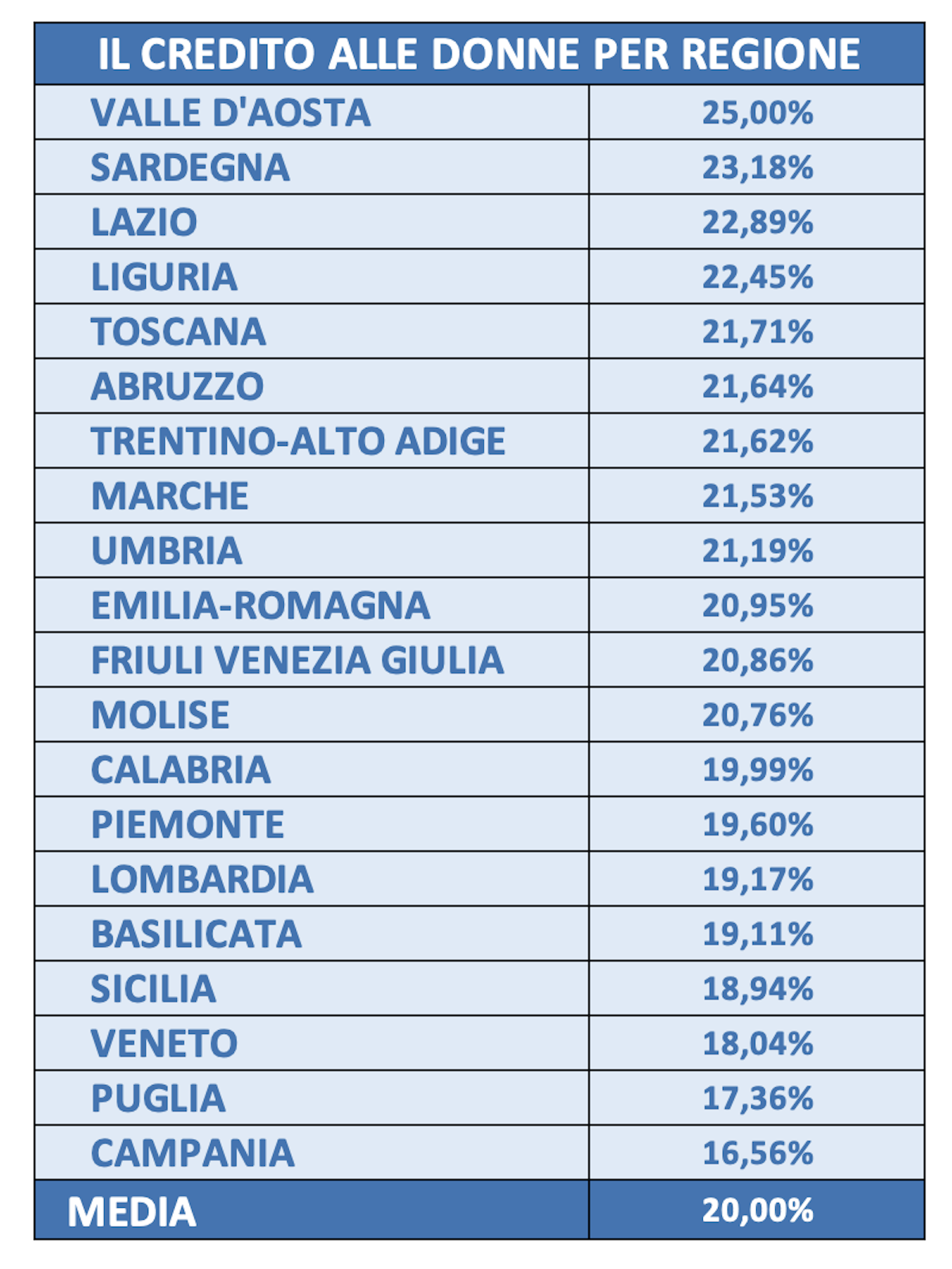

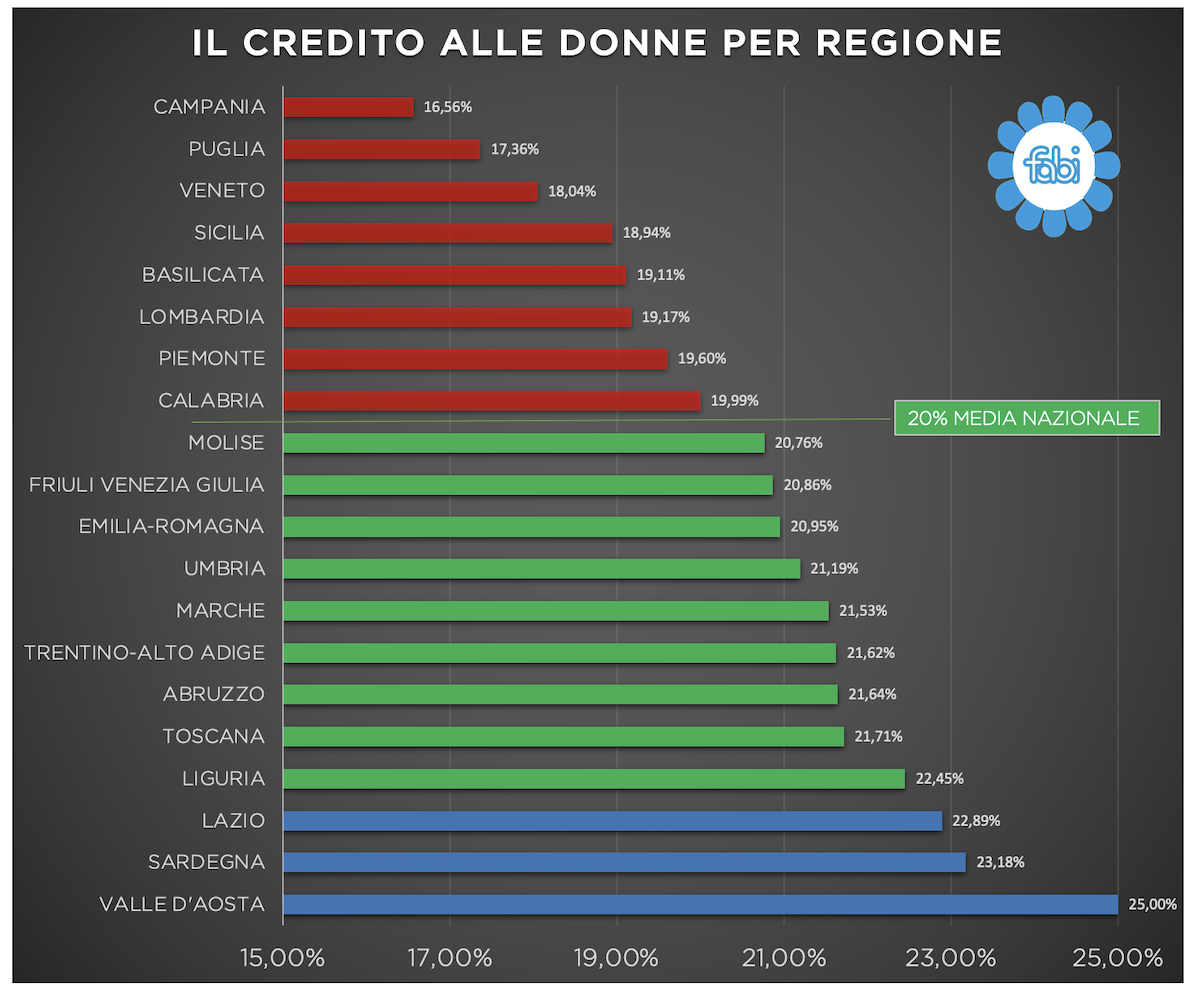

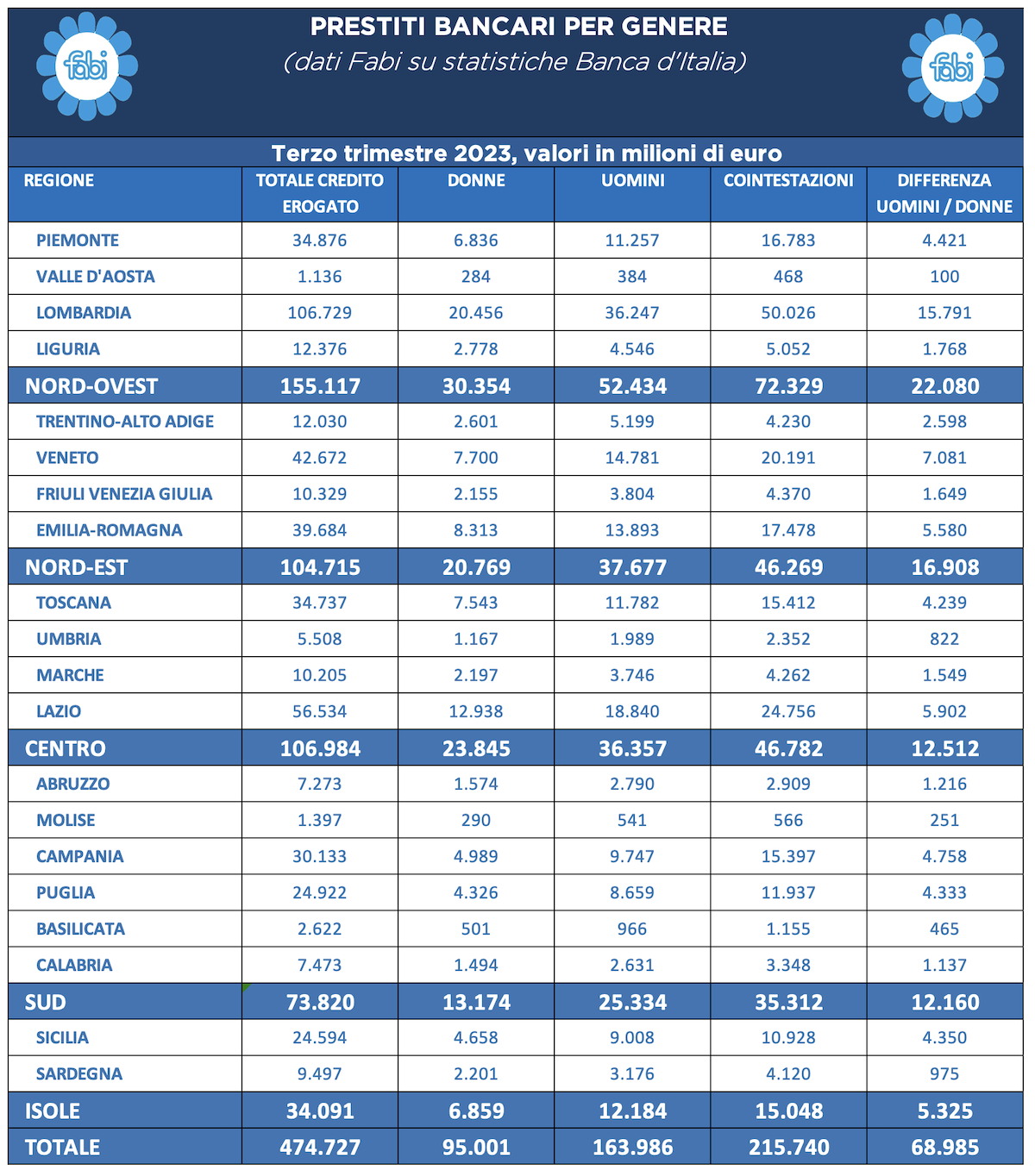

Il divario di accesso al credito tra donne e uomini vale quasi 70 miliardi su scala nazionale. Lo stock dei finanziamenti alle famiglie concesso dagli istituti, nel 2023, ammontava a oltre 474 miliardi di euro: di questi 164 miliardi è stato erogato agli uomini, 95 miliardi alle donne e 216 miliardi si riferiscono a contratti di finanziamento cointestati. Le regioni peggiori sono Campania, Puglia, Veneto, Sicilia, Basilicata, Lombardia, Piemonte e Calabria, dove il credito concesso alla clientela femminile non supera la media nazionale del 20%. Le tre migliori, invece, sono Valle d’Aosta, Sardegna e Lazio dove i finanziamenti bancari arrivano rispettivamente al 25%, 23,2% e 22,9%. In Molise, Friuli-Venezia Giulia, Emilia-Romagna, Umbria, Marche, Trentino-Alto Adige, Abruzzo, Toscana e Liguria le quote rosa del credito vanno dal 20,8% al 22,4%. Sileoni: «La parità di genere passa anche per l’accesso al credito bancario. Servono misure specifiche per ridurre il divario sui prestiti»

Il divario di accesso al credito tra donne e uomini vale quasi 70 miliardi su scala nazionale. Lo stock dei finanziamenti alle famiglie concesso dagli istituti, nel 2023, ammontava a oltre 474 miliardi di euro: di questi 164 miliardi è stato erogato agli uomini, 95 miliardi alle donne e 216 miliardi si riferiscono a contratti di finanziamento cointestati. Le regioni peggiori sono Campania, Puglia, Veneto, Sicilia, Basilicata, Lombardia, Piemonte e Calabria, dove il credito concesso alla clientela femminile non supera la media nazionale del 20%. Le tre migliori, invece, sono Valle d’Aosta, Sardegna e Lazio dove i finanziamenti bancari arrivano rispettivamente al 25%, 23,2% e 22,9%. In Molise, Friuli-Venezia Giulia, Emilia-Romagna, Umbria, Marche, Trentino-Alto Adige, Abruzzo, Toscana e Liguria le quote rosa del credito vanno dal 20,8% al 22,4%. Sileoni: «La parità di genere passa anche per l’accesso al credito bancario. Servono misure specifiche per ridurre il divario sui prestiti»

DISPARITÀ DI GENERE NEI FINANZIAMENTI BANCARI

AGLI UOMINI IL DOPPIO DEI PRESTITI RISPETTO ALLE DONNE

IL CREDIT GENDER GAP IN ITALIA VALE 70 MILIARDI DI EURO

LA MAPPA DELLE QUOTE ROSA DEL CREDITO IN TUTTE LE REGIONI:

CAMPANIA, PUGLIA, VENETO, SICILIA, BASILICATA, LOMBARDIA, PIEMONTE E CALABRIA

AL DI SOTTO DELLA MEDIA NAZIONALE. SUL PODIO: VALLE D’AOSTA, SARDEGNA E LAZIO

PENSIONI: ALLE DONNE ASSEGNO MEDIO PIÙ BASSO DI 516 EURO

Complessivamente, il credit gender gap vale quasi 70 miliardi su scala nazionale. Lo stock dei finanziamenti alle famiglie concesso dagli istituti, nel 2023, ammontava a oltre 474 miliardi di euro: di questi 164 miliardi è stato erogato agli uomini, 95 miliardi alle donne e 216 miliardi si riferiscono a contratti di finanziamento cointestati. Le regioni peggiori sono Campania, Puglia, Veneto, Sicilia, Basilicata, Lombardia, Piemonte e Calabria, dove il credito concesso alla clientela femminile non supera la media nazionale del 20%. Le tre migliori, invece, sono Valle d’Aosta, Sardegna e Lazio dove i finanziamenti bancari arrivano rispettivamente al 25%, 23,2% e 22,9%. In Molise, Friuli-Venezia Giulia, Emilia-Romagna, Umbria, Marche, Trentino-Alto Adige, Abruzzo, Toscana e Liguria le quote rosa del credito vanno dal 20,8% al 22,4%. Sileoni: «La parità di genere passa anche per l’accesso al credito bancario. Servono misure specifiche per ridurre il divario sui prestiti»

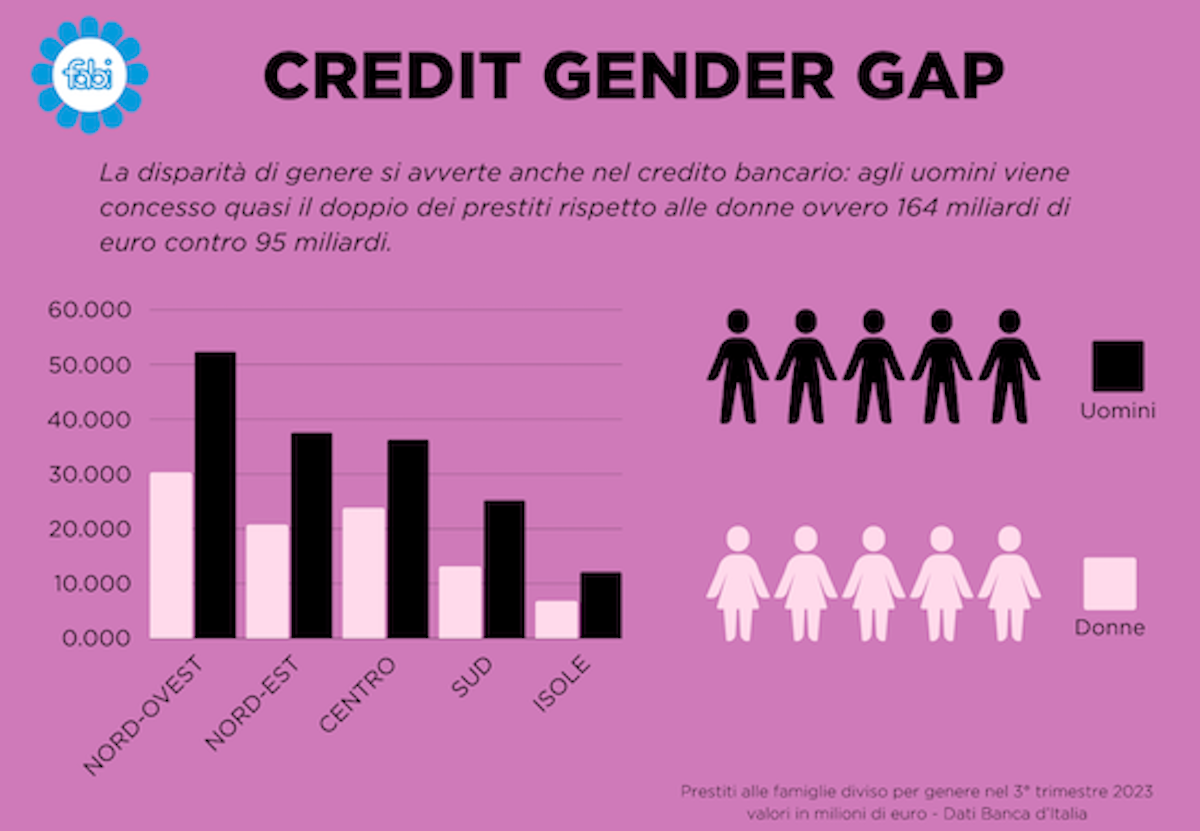

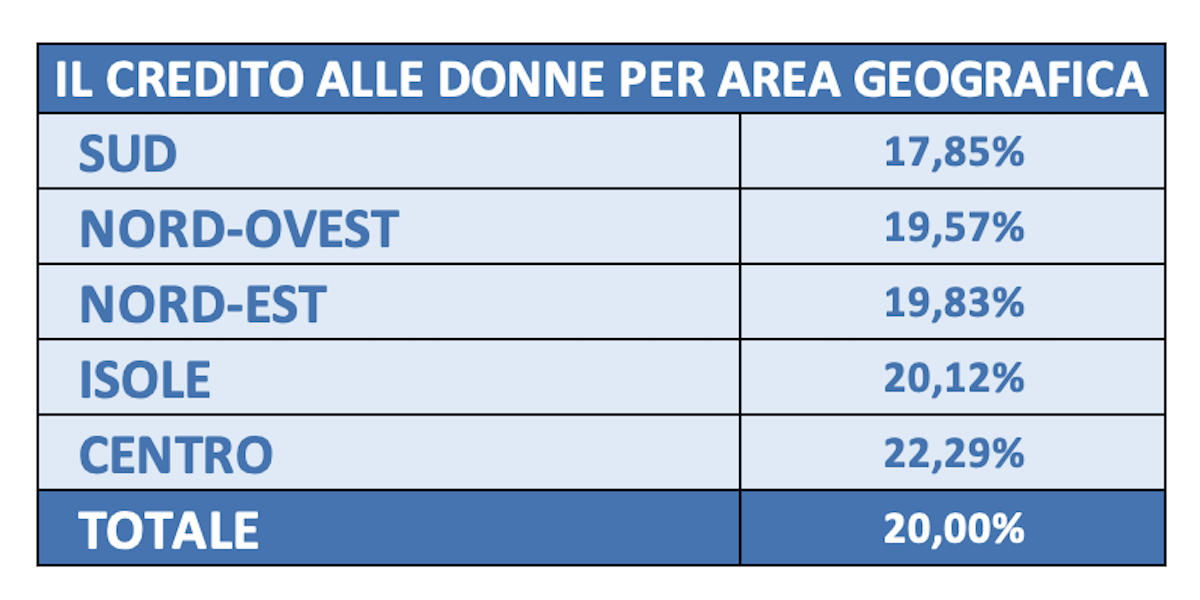

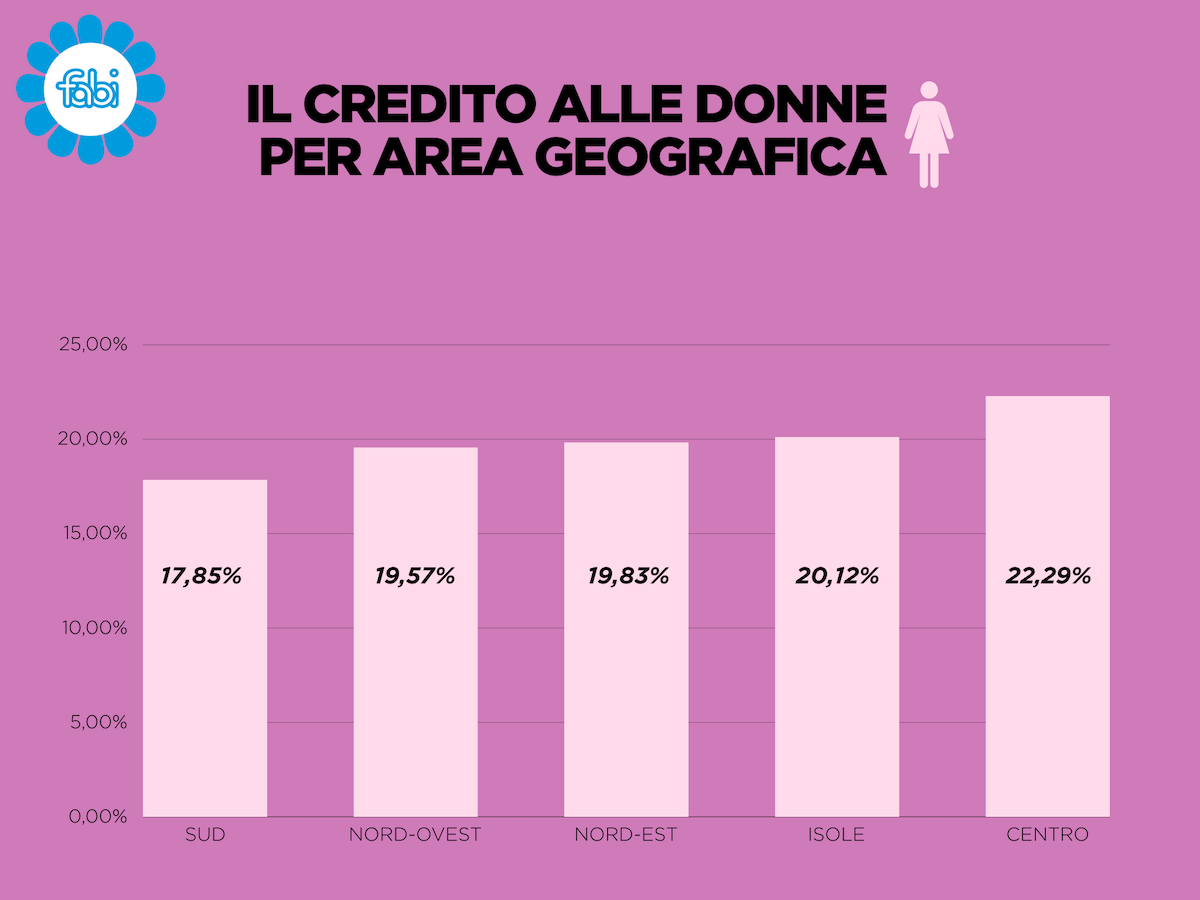

La disparità di genere trova conferma anche nel credito bancario: agli uomini va quasi il doppio dei prestiti rispetto alle donne. Lo stock dei finanziamenti alle famiglie concesso dagli istituti, nel 2023, ammontava a oltre 474 miliardi di euro: di questi 164 miliardi è stato erogato agli uomini, 95 miliardi alle donne e 216 miliardi si riferiscono a contratti di finanziamento cointestati. Complessivamente, il credit gender gap vale quasi 70 miliardi su scala nazionale: il credito concesso alle donne è pari al 20,1% del totale contro il 34,5% di quello degli uomini, mentre valgono il 45,5% i finanziamenti cointestati. La distanza tra le donne e il credito non divide però l’Italia in due: il divario risulta omogeneo, infatti, in tutte le aree geografiche del Paese. Le regioni peggiori sono Campania, Puglia, Veneto, Sicilia, Basilicata, Lombardia, Piemonte e Calabria, dove il credito concesso alla clientela femminile non supera la media nazionale di circa 20%. Le tre migliori, invece, sono Valle d’Aosta, Sardegna e Lazio dove i finanziamenti bancari per le donne arrivano rispettivamente al 25%, 23,2% e 22,9%. In Molise, Friuli-Venezia Giulia, Emilia-Romagna, Umbria, Marche, Trentino-Alto Adige, Abruzzo, Toscana e Liguria le quote rosa del credito vanno dal 20,8% al 22,4%. La mappa del credito bancario mostra quanto l’accesso ai finanziamenti, in Italia, sia prevalentemente maschile e quanto il fenomeno sia diffuso in tutto il territorio nazionale. Da Nord a Sud, agli uomini viene concesso molto più credito rispetto alle donne, e se il primato della discriminazione di genere è tutto meridionale, il mercato del credito in favore della clientela femminile stenta a decollare anche nei territori settentrionali. Le ragioni di questa disparità sono comuni: tasso di occupazione più basso, stipendi e pensioni ridotte, contenuta attitudine al rischio, minori dotazioni patrimoniali (immobili in particolare) necessarie per le garanzie bancarie.

LA GRADUATORIA DELLE REGIONI DEL CREDIT GENDER GAP: CAMPANIA MAGLIA NERA

Sono otto su 20 le regioni dove i numeri del credito bancario in favore delle donne stenta a superare un quinto del totale. Il primato del divario di genere è assegnato alla Campania, maglia nera con il 16,6% del credito erogato alle donne, rispetto al 32,3% riconosciuto alla clientela maschile e con una differenza di genere che si traduce in quasi 5 miliardi di euro in meno.

Tra le otto peggiori regioni, cinque sono al Sud, dove in media alle donne è stato riconosciuto solo il 18% dei mutui e prestiti mentre agli uomini il 35% in media sul totale. In queste regioni, il divario medio, in termini economici, si attesta a 3 miliardi di euro, partendo da un minimo di mezzo miliardo in meno concesso alla clientela bancaria femminile in Basilicata, passando a 4,3 miliardi di Sicilia e Puglia, fino ad arrivare a quasi 5 miliardi in Campania, mentre in Calabria si attesta a 1,1 miliardi di euro. Chi dà più spazio nel credito alle donne è, in assoluto, la Valle d’Aosta, con il 25% dei prestiti concessi in favore della clientela femminile, ben superiore di cinque punti base rispetto alla media nazionale del 20%. In questa regione, su un totale di 1,1 miliardi di euro, alla clientela femminile spettano circa 290 milioni di euro, con un gap di genere di soli 100 milioni rispetto alla clientela maschile. Differenze significative di genere anche nell’area settentrionale del Paese, dove prevalgono le regioni come il Veneto, con un solo 18% dei prestiti riconosciuto alle donne – pari a 7,7 miliardi – contro quasi il 35% attribuito alla clientela maschile (pari al doppio in termini economici ovvero a 14,7 miliardi di euro) e la Lombardia, dove agli uomini spetta il 34% del credito erogato mentre a quella femminile corrisponde solo il 19,2%. Rispetto all’ammontare complessivo, quantificabile in 106,7 miliardi, i prestiti al femminile in quella regione valgono 20,4 miliardi contro i 36,3 miliardi concessi alla clientela maschile. Una situazione di disparità meno accentuata si registra solo nelle regioni del Centro, dove il divario di genere raggiunge il picco di 5,9 miliardi nel Lazio, seguito dalla Toscana con 4,2 miliardi e con una media di area del 22% dei finanziamenti assegnato alle donne contro un 34,6% alla clientela maschile.

PRESTITI: ALLE DONNE 95 MILIARDI, AGLI UOMINI 164 MILIARDI, I “COINTESTATI” VALGONO 216 MILIARDI

Rispetto al totale dei finanziamenti bancari erogati ai privati, alle donne è arrivato solo un quinto (20,75%) dei 474 miliardi di euro, cifra che contempla anche i 216 miliardi di finanziamenti con contratto cointestato a un cliente uomo e a una cliente donna. I contratti di prestiti intestati ai soli uomini valgono 164 miliardi contri i 95 miliardi di credito rosa. Se il primato della discriminazione di genere è tutto meridionale, il mercato del credito in favore della clientela femminile stenta a decollare anche nei territori del Nord. In testa alla classifica delle regioni con più alto credit gender gap, si trova la Campania, dove alla componente femminile della clientela bancaria vengono concessi solo 4,9 miliardi di euro contro i 9,7 miliardi di prestiti riconosciuti agli uomini. In termini percentuali, alle prime spetta una fetta pari al 16,6% del totale credito erogato, rispetto al 32,3% riconosciuto alla clientela maschile e con una differenza di genere che si traduce in quasi 5 miliardi di euro in meno. Seguono, sempre al Sud, la Puglia, con il 17,4% del credito concesso alle donne, rispetto al 34,7% affidato agli uomini e dove sul totale dei prestiti concessi – pari a 24,9 miliardi di euro – solo 4,3 miliardi spettano alle donne. In Sicilia, il gap ammonta a circa 4,5 miliardi e ad un credito erogato a donne e uomini, rispettivamente del 18,9% e del 36,6%. Infine, la marcata prevalenza della componente maschile nel credito nell’area meridionale è evidente anche nelle regioni Abruzzo (21,6% alle donne e 38,4% agli uomini), Molise (20,8% alle donne e 38,7% agli uomini) e Calabria (20% alle donne e 35,2% agli uomini), dove il divario di genere raggiunge il picco di 1,2 miliardi. Il divario dei prestiti in queste regioni vale circa 2,5 miliardi: in Abruzzo, alle donne vanno 1,6 miliardi contro 2,8 miliardi agli uomini; in Molise 290 milioni contro 541 milioni; in Calabria, 1,5 miliardi contro 2,6 miliardi. In fondo alla classifica troviamo la regione Sardegna, dove la percentuale di credito erogato alle donne si attesta al 23,2% e un divario di genere tradotto in 975 milioni.

Al Nord, l’indice più alto della disparità di genere è detenuto dal Veneto, con un solo 18% dei prestiti riconosciuto alle donne – pari a 7,7 miliardi – contro quasi il 35% attribuito alla clientela maschile. Segue, in tali aree, la Lombardia con una differenza di genere che si traduce in ben 15,8 miliardi di euro di credito in più per la clientela maschile, dove agli uomini spetta il 34% mentre a quella femminile corrisponde solo il 19,2% dell’ammontare complessivo pari a 106,7 miliardi. Va meglio in Liguria – dove la quota di credito rosa è pari al 22,4% e il divario è pari a 1,7 miliardi – e in Trentino-Alto Adige, con una quota di prestiti alle donne pari al 21,6% e il gap di genere pari a 2,6 miliardi. Emilia-Romagna (20,9%) e Friuli-Venezia Giulia (20,8%) registrano divari nei prestiti tra donne e uomini rispettivamente di 5,6 miliardi e 1,6 miliardi. Maglia nera al Centro per la regione Umbria, dove più del 36% dei prestiti è concesso agli uomini e solo il 21,2% alla clientela femminile, seguita dalle Marche con analoghe percentuali che vanno dal 21,5% dei finanziamenti assegnati alle donne al 36,7% agli uomini. In termini economici, il credit gender gap supera i 4 miliardi in Toscana, dove la percentuale di credito erogato alle donne si attesta ad un livello di poco inferiore al 22% mentre agli uomini è riconosciuto quasi il 34% del totale dei finanziamenti. Nelle Marche il gap è pari a 1,5 miliardi con la quota rosa di credito che si attesta al 21,5% Chiude la classifica il Lazio, dove la differenza tocca il picco dei 6 miliardi e dove le percentuali di prestiti assegnati a donne e uomini raggiungono rispettivamente il 22,9% e il 33,3%. Osservando le macroaree, quella con il tasso più basso di credito rosa è il Sud (17,8%), seguita dal Nord Ovest (19,5%) e dal Nord Est (19,8%). Isole (20,1%) e Centro (22,2%) superano la media nazionale del 20%.

PENSIONI, L’ASSEGNO ROSA È PIÙ BASSO DI 516 EURO

Differenze di genere anche nella previdenza, con le pensioni rosa fortemente penalizzate. Le pensionate italiane percepiscono in media un assegno mensile di 1.416 euro, mentre gli uomini incassano 1.932 euro in media. Pur essendo numericamente superiori (8,3 milioni rispetto ai 7,8 milioni di uomini), alle donne sono spettati, dato di fine 2022, su 321 miliardi erogati complessivamente, 141 miliardi, mentre agli uomini 180 miliardi circa. In termini relativi quindi, le pensioni femminili sono più “leggere” di quelle maschili del 36%, nonostante le donne percepiscano in media maggiori prestazioni pensionistiche rispetto agli uomini (l’80% dei pensionati uomini beneficia di una sola prestazione, contro il 64% delle donne, mentre il 7% delle donne riceve tre prestazioni, contro il 3% degli uomini). Questa apparente incongruenza, ricavata da elaborazioni di dati Covip e Istat, si spiega col fatto che le donne ricevono prevalentemente tipologie di pensioni caratterizzate da importi più bassi: nel 2022, solo il 20% delle donne ha beneficiato di pensioni anticipate, quelle in media più alte, a fronte del 50% degli uomini. Inoltre, anche all’interno della stessa tipologia di prestazione, si riscontrano ampie differenze legate al genere. Se si considerano i redditi medi derivanti dalle singole prestazioni, quelle riservate agli uomini superano mediamente quelle delle donne con picchi del 50% circa nelle pensioni di vecchiaia e invalidità. Non solo. A partire dal 2020, l’età media di pensionamento femminile ha superato quella maschile (nel 2022 una donna è andata in pensione a 64,7 anni in media, un uomo a 64,2 anni) e, nonostante negli anni si sia ridotto, persiste il divario di anzianità contributiva tra i due generi: nel 2021 le donne andavano in pensione con una media di 200 settimane contributive in meno rispetto ai colleghi uomini. Le ragioni di una disparità così accentuata sono molteplici, ricalcano e si trascinano le differenze già esistenti nel mondo del lavoro: le lavoratrici percepiscono, infatti, una paga oraria inferiore tra il 10% e il 12% rispetto a quella maschile, con picchi fino al 17% nel settore privato. Anche il tempo di lavoro (quante ore si lavora in una settimana e quante settimane si lavorano in un anno), contribuisce ad ampliare la differenza retributiva: nel 2022 le giornate medie retribuite alle donne ammontano a 221, mentre salgono a 234 agli uomini. La cosa non sorprende se si considera come il ricorso al lavoro part time e all’utilizzo dei congedi parentali continuino ad essere prerogativa squisitamente femminile (nel 2022, il 47,7% delle donne hanno un impiego part time, a fronte del 17,4% degli uomini, mentre le richieste di congedo parentale arrivano per l’80% da madri, e solo nel 3% dei bambini beneficiari le richieste pervengono da entrambi i genitori). Alla penalizzazione diretta di un salario più basso, quindi, si aggiunge quella indiretta di minori contributi versati e di un importo inferiore di trattamento pensionistico.

PREVIDENZA COMPLEMENTARE, LE DONNE ISCRITTE SONO SOLO IL 38%

Il lavoro femminile è caratterizzato da minor durata e continuità rispetto a quello maschile, elemento ulteriore che favorisce il divario di genere nelle contribuzioni pensionistiche. Lo stesso divario che si riscontra nel settore della previdenza complementare: su 9,2 milioni di iscritti totali, solo il 38,2% è donna, a fronte del 61,8% di sottoscrittori uomini. La proporzione rimane costante negli anni e riguarda praticamente tutte le fasce di età, a eccezione di quella degli iscritti con meno di 20 anni, con le donne che raggiungono il 45,5%. Se si scompone il dato, le donne raggiungono il 51,8% nella categoria “altri iscritti”, che raggruppa principalmente chi non lavora. Considerando, invece, che il tasso di partecipazione rispetto la forza lavoro complessiva è del 36,2%, il tasso di partecipazione femminile si ferma al 32,2% contro il 39,2% maschile. Anche in questo caso, la differenza di partecipazione rispecchia il livello di presenza delle donne nel mercato del lavoro, considerando che il tasso di attività femminile è del 56,4% rispetto al 74,6% maschile, con una distanza di 18,2 punti percentuali. Anche la contribuzione media delle donne è più bassa degli uomini: 2.480 euro medi annui pro-capite per donna, contro 2.950 euro per uomo e cresce al crescere dell’età. Ne deriva, quindi, un divario anche nelle risorse accumulate, che ammontano in media a 23.400 euro per gli uomini e a 19.150 euro per le donne.

SILEONI: «LA PARITÀ DI GENERE PASSA ANCHE PER L’ACCESSO AL CREDITO BANCARIO

SERVONO MISURE SPECIFICHE PER RIDURRE IL DIVARIO SUI PRESTITI»

«È un dato di fatto che la parità di genere passi anche per l’accesso al credito e se questo funge ancora da leva per soddisfare aspirazioni e progetti delle famiglie italiane, la disuguaglianza finanziaria corre il rischio di differenziarne la realizzazione. la distanza tra credito e donne non divide l’Italia in due ma ne amplia la discriminazione di genere e se l’inclusione finanziaria rappresenta ancora un pilastro per la crescita economica e sociale del Paese, anche il fattore “denaro” deve fare la differenza. In tutta Italia, invece, si riscontra una ampia disparità tra uomini e donne nell’accesso al credito bancario. È un problema che nasce in banca, ma non è responsabilità delle banche se, purtroppo, esistono queste differenze, che nascono da lontano, da ragioni sociali e anche culturali. Le medesime disparità si riscontrano, tra altro, per quanto riguarda gli stipendi e le pensioni, più basse per le donne, fattori che poi condizionano l’accesso al credito. È necessario studiare tutte le misure possibili per ridurre questi divari. La parità di genere non deve restare solo uno slogan, ma deve partire concretamente dall’inclusione finanziaria. Le banche, dal loro punto di vista, potrebbero fare la loro parte aumentando i prestiti dedicati a tasso agevolato. Suggerisco due proposte: potrebbero essere valutate forme di garanzia pubblica specifiche per le donne, non solo quelle imprenditrici, oppure potrebbero essere studiati incentivi fiscali, per esempio per incrementare le detrazioni sugli interessi pagati alle banche» commenta il segretario generale della Fabi, Lando Maria Sileoni.

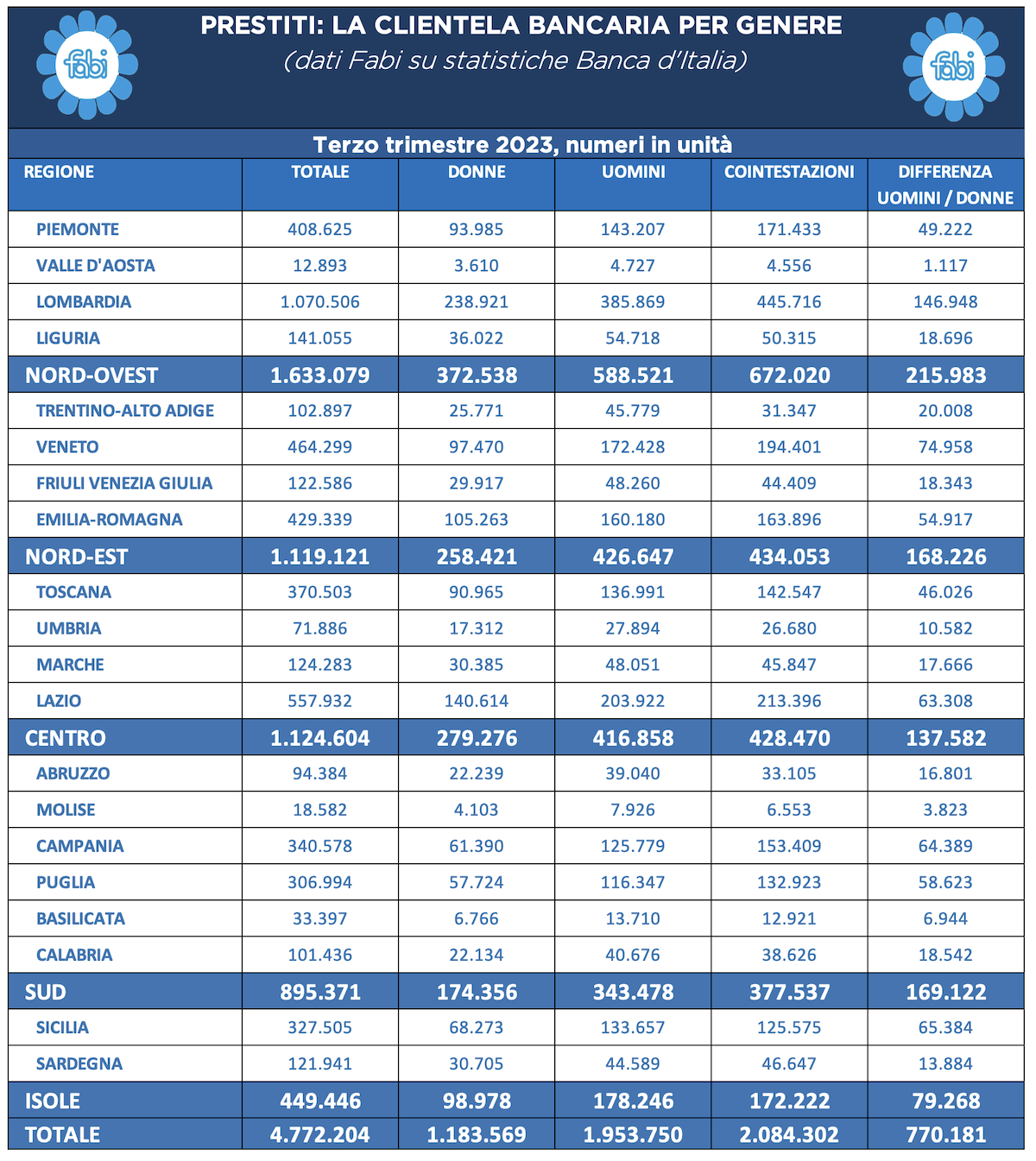

TITOLARI DI FINANZIAMENTO: 1,1 MILIONI DONNE, 1,8 MILIONI UOMINI, COINTESTATI 2 MILIONI

Il divario tra donne e uomini trova conferma anche nell’analisi di genere dei titolari dei prestiti: il totale dei finanziamenti è pari a 4,7 milioni. Di questi, 1,9 milioni sono riconducibili a uomini, 1,1 milioni a donne, mentre le cointestazioni ammontano a 2 milioni e 84mila unità. Nel Nord Ovest i contratti sono 1,6 milioni e di questi 372mila sono intestati a donne, 588mila a uomini, 672mila cointestati. Nel Nord-Est i contratti sono 1,1 milioni e di questi 258mila sono intestati a donne, 426mila a uomini, 434mila cointestati. Altri 1,1 milioni sono i contratti di finanziamento nel Centro: 279mila alle donne, 416mila agli uomini, 428mila cointestati. Al Sud i contratti sono 895mila: 174mila alle donne, 343mila agli uomini, 377mila alle donne. Nelle Isole il totale dei contratti è pari a 449mila: i titolari donna sono 98mila, 178mila gli uomini, mentre le cointestazioni risultano 172mila.

Loading...

Loading...