Questo sito web utilizza i cookie per offrirti la migliore esperienza utente possibile. Le informazioni sui cookie vengono memorizzate nel tuo browser e svolgono funzioni come riconoscerti quando torni sul nostro sito web e aiutare il nostro team a capire quali sezioni del sito web ritieni più interessanti e utili.

LE DIFFERENZE TERRITORIALI DEI RENDIMENTI SUI CONTI CORRENTI

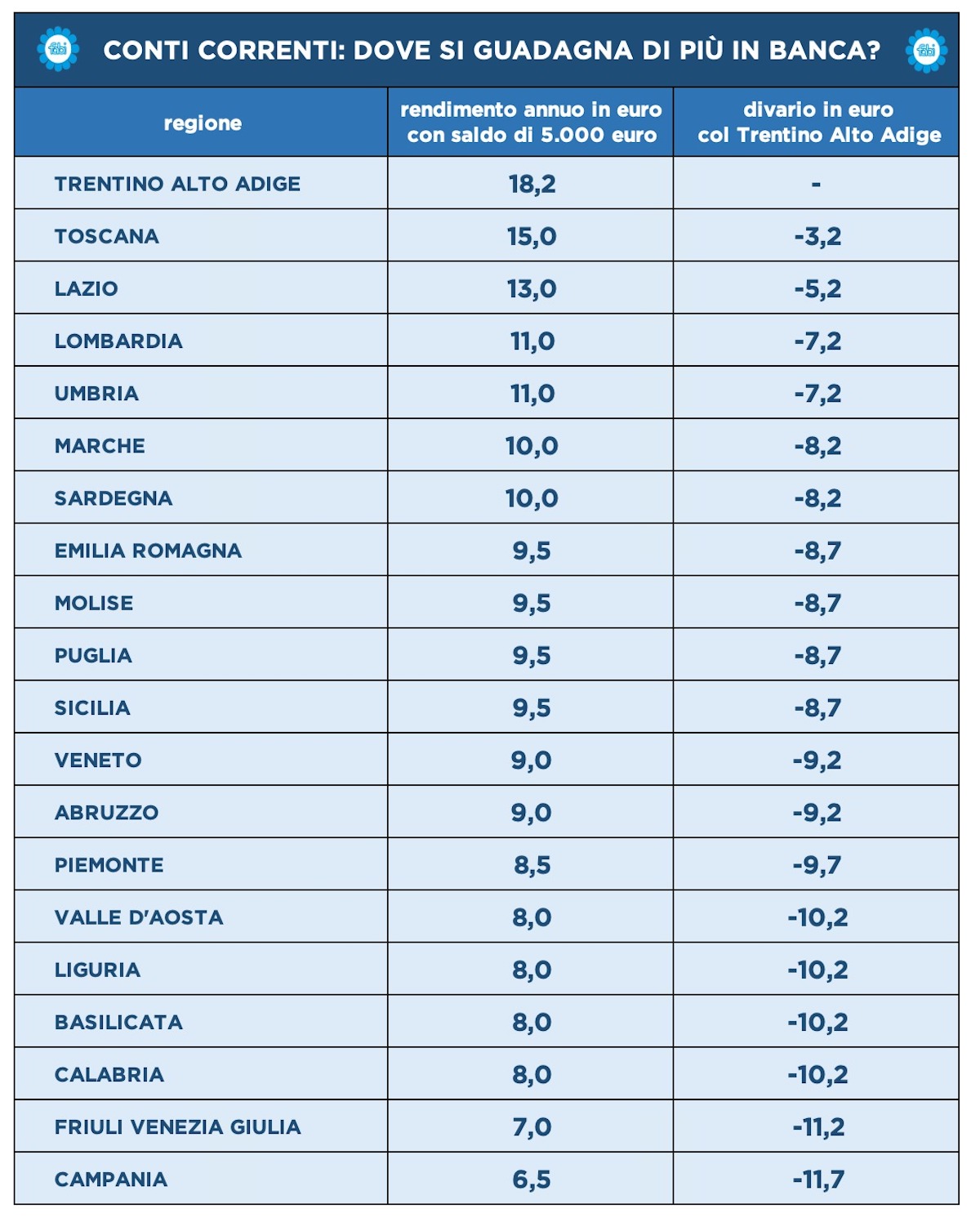

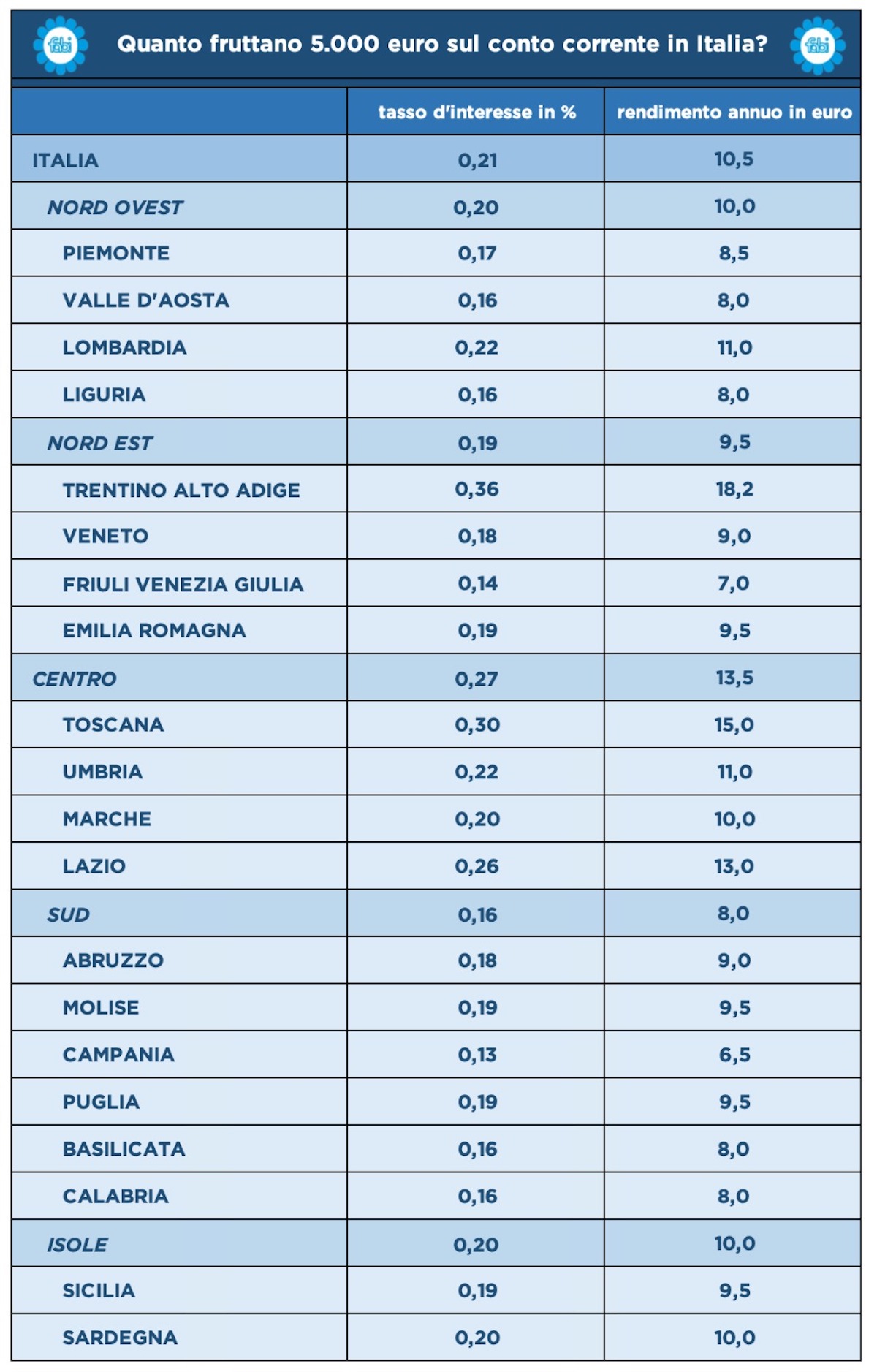

Analisi&Ricerche Fabi. Con 5.000 euro sul conto corrente in banca si guadagnano 18,2 euro l’anno a Trento e Bolzano, 15 euro a Firenze, 13 euro a Roma, 11 euro a Milano e Perugia. La stessa somma, invece, frutta appena 6,5 euro a Napoli, 7 euro a Trieste, 8 euro a Catanzaro, Potenza, Genova e Aosta.

Analisi&Ricerche Fabi. Con 5.000 euro sul conto corrente in banca si guadagnano 18,2 euro l’anno a Trento e Bolzano, 15 euro a Firenze, 13 euro a Roma, 11 euro a Milano e Perugia. La stessa somma, invece, frutta appena 6,5 euro a Napoli, 7 euro a Trieste, 8 euro a Catanzaro, Potenza, Genova e Aosta. Poco più fortunati i correntisti di Torino con “incasso” annuo da 8,5 euro. Sui conti correnti ci sono 1.151 miliardi, ma dal 2023 al 2022 si è registrato un calo del 3,6%: i correntisti hanno attinto alle loro riserve per far fronte al caro-vita e hanno spostato una parte della liquidità in forme più remunerative, come i depositi a tempo o i titoli di Stato. La Lombardia ha il 20% della liquidità, il doppio di Lazio e Veneto. Penalizzato il Sud: i rendimenti più bassi in Campania, Calabria e Basilicata (e in Friuli Venezia Giulia).

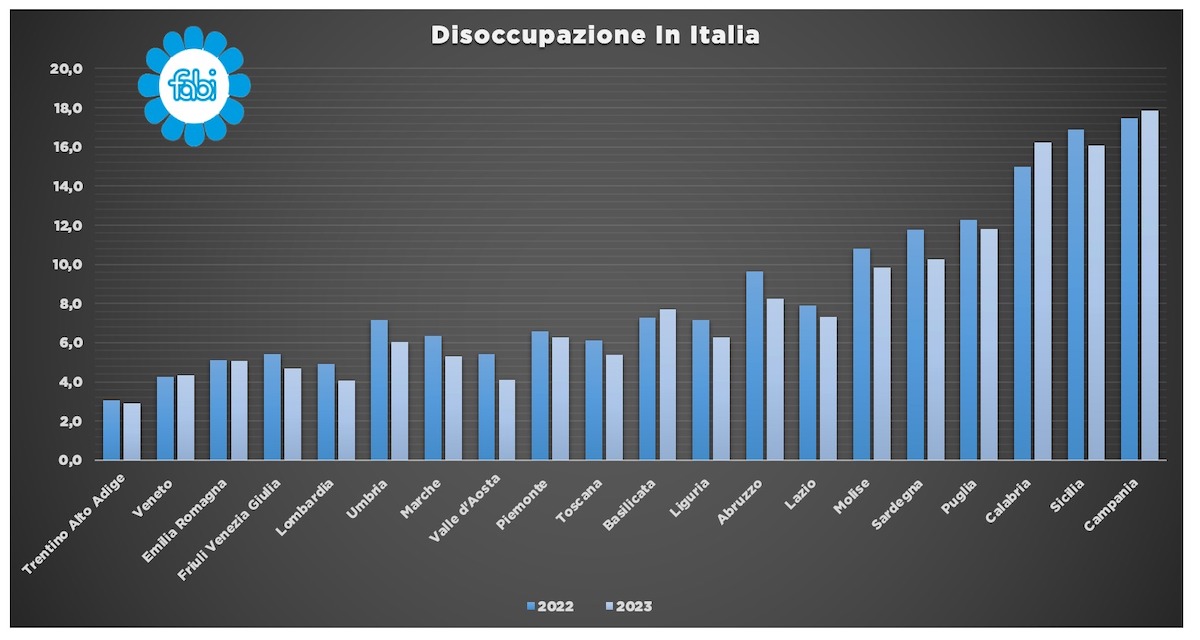

Ma il Mezzogiorno soffre anche per il mercato del lavoro, con la disoccupazione tre volte più alta rispetto alle regioni settentrionali: una ragazza tra i 15 e i 24 anni in Trentino Alto Adige ha una possibilità su dieci (9,8%) di rimanere disoccupata, mentre una sua coetanea in Calabria ha più di una possibilità su due (51,6%). Il segretario generale delle Fabi, Lando Maria Sileoni: «Tra tassi bancari e questioni legate al lavoro, le famiglie del Mezzogiorno, più penalizzate, sono costrette a fare sforzi maggiori rispetto a quelle del settentrione».

LE DIFFERENZE TERRITORIALI DEI RENDIMENTI SUI CONTI CORRENTI

UN DEPOSITO IN TRENTINO ALTO ADIGE FRUTTA IL TRIPLO RISPETTO ALLA CAMPANIA

CON 5MILA EURO A TRENTO E BOLZANO INCASSI 18 EURO, A NAPOLI 6

NEI SALVADANAI 1.151 MILIARDI DI EURO A FINE 2023

MA IN UN ANNO IL SALDO TOTALE È SCESO DI 43 MILIARDI (-3,6%)

IN LOMBARDIA RECORD DI LIQUIDITÀ CON 235 MILIARDI (20% DEL TOTALE)

SUD PENALIZZATO ANCHE SU LIQUIDITÀ E TASSI ALLO SPORTELLO

E LA DISOCCUPAZIONE SFIORA IL 15% CONTRO IL 5% DEL NORD

Con 5.000 euro sul conto corrente in banca si guadagnano 18,2 euro l’anno a Trento e Bolzano, 15 euro a Firenze, 13 euro a Roma, 11 euro a Milano e Perugia. La stessa somma, invece, frutta appena 6,5 euro a Napoli, 7 euro a Trieste, 8 euro a Catanzaro, Potenza, Genova e Aosta. Poco più fortunati i correntisti di Torino con “incasso” annuo da 8,5 euro. Sui conti correnti ci sono 1.151 miliardi, ma dal 2023 al 2022 si è registrato un calo del 3,6%: i correntisti hanno attinto alle loro riserve per far fronte al caro-vita e hanno spostato una parte della liquidità in forme più remunerative, come i depositi a tempo o i titoli di Stato. La Lombardia ha il 20% della liquidità, il doppio di Lazio e Veneto. Penalizzato il Sud: i rendimenti più bassi in Campania, Calabria e Basilicata (e in Friuli Venezia Giulia). Ma il Mezzogiorno soffre anche per il mercato del lavoro, con la disoccupazione tre volte più alta rispetto alle regioni settentrionali: una ragazza tra i 15 e i 24 anni in Trentino Alto Adige ha una possibilità su dieci (9,8%) di rimanere disoccupata, mentre una sua coetanea in Calabria ha più di una possibilità su due (51,6%). Il segretario generale delle Fabi, Lando Maria Sileoni: «Tra tassi bancari e questioni legate al lavoro, le famiglie del Mezzogiorno, più penalizzate, sono costrette a fare sforzi maggiori rispetto a quelle del settentrione».

Con 5.000 euro sul conto corrente in banca si guadagnano 18,2 euro l’anno a Trento e Bolzano, 15 euro a Firenze, 13 euro a Roma, 11 euro a Milano e Perugia. La stessa somma, invece, frutta appena 6,5 euro a Napoli, 7 euro a Trieste, 8 euro a Catanzaro, Potenza, Genova e Aosta. Poco più fortunati i correntisti di Torino con “incasso” annuo da 8,5 euro. Le banche ad Ancona e Cagliari assicurano 10 euro, mezzo euro in più di Bari, Bologna, Campobasso e Palermo che si attestano a quota 9,5 euro. A 9 euro tondi si trovano Venezia e Pescara. Gli interessi praticati dalle banche sui 1.151 miliardi di euro depositati nei conti correnti – seppur particolarmente contenuti, nonostante l’aumento del costo del denaro portato dalla Banca centrale europea al 4,5% tra il 2022 e il 2023 con 10 rialzi in 14 mesi – non sono tutti uguali nel Paese. Si registrano ampie divergenze territoriali e regionali per nei rendimenti che le banche riconoscono sui “salvadanai” della loro clientela. La classifica delle remunerazioni, dunque, dimostra che, da Nord a Sud, non ci sono le stesse opportunità di guadagno per i risparmi delle famiglie italiane: la media nazionale del tasso d’interesse praticato dalle banche alla clientela per un conto corrente fino a 50.000 euro – a fine 2023 – è dello 0,21%, ma nelle 20 regioni del Paese vi sono livelli assai diversi. Poco conta che le regioni a Sud della Capitale vantino il 25% del portafoglio di liquidità dell’intero Paese, perché non c’è parita di trattamento per tutti i clienti, anche quando si parla di risparmio. Sarà per effetto del rischio o della “bontà” di chi deposita, sta di fatto che la liquidità premiata e apprezzata dalle banche è quella depositata al Nord e nel Centro Italia. I rendimenti migliori si trovano in Trentino Alto Adige, ma è il Centro l’area dove la media dei tassi bancari sui conti correnti è la più alta della Penisola, con un livello pari allo 0,27%.

A quota 0,20% si trovano le Isole e il Nord Ovest, appena sotto il Nord Est con lo 0,19%: più staccate e fortemente penalizzate, invece, le regioni del Sud con un valore dello 0,16%. Più nel dettaglio, nelle regioni centrali i dati sono i seguenti: Toscana 0,30%, Umbria 0,22%, Marche 0,20%, Lazio 0,26%. Nel derby fra isole, la Sardegna, con lo 0,20%, batte di poco la Sicilia (0,19%). Nelle quattro regioni del Nord Ovest, poi, il dato migliore è quello della Lombardia con lo 0,22%, più distante il Piemonte con lo 0,17%, mentre Valle d’Aosta e Liguria sono appaiate a quota 0,16%. Nel Nord Est spicca il primato nazionale del Trentino Alto Adige con lo 0,36%, dato nettamente più alto rispetto a Emilia Romagna (0,19%), Veneto (0,18%) e Friuli Venezia Giulia (0,14%). Fra le sei regioni del Mezzogiorno, l’area complessivamente meno fortunata per i rendimenti sui conti, il dato peggiore è quello della Campania con lo 0,13%; a quota 0,16% si posizionano Calabria e Basilicata, a 0,18% l’Abruzzo, a 0,19% il tandem composto da Molise e Puglia. Restando sempre all’analisi territoriale, e tornando sul fronte dei rendimenti, si scopre che chi vive in Campania guadagna, con un saldo medio annuale di 5mila euro, quasi 12 euro in meno rispetto a chi vive in Trentino Alto Adige. Rispetto al trentino, sette regioni lasciano sul terreno più di 10 euro. Perdita a doppia cifra anche per chi risiede in Friuli Venezia Giulia (11,2 euro) e in Valle d’Aosta, Liguria, Basilicata e Calabria (10,2 euro). In Piemonte, la distanza dal vertice della classifica è di 9,7 euro, mentre è di 9,2 euro in Veneto e Abruzzo. Gli abitanti di quattro regioni – Emilia Romagna, Molise, Puglia e Sicilia – si posizionano a 8,7 euro dalla vetta. Vale, invece, 7,2 euro il divario “subìto” da chi vive in Lombardia e Umbria. Le due regioni più vicine al record trentino sono Toscana (3,2 euro) e Lazio (5,2 euro).

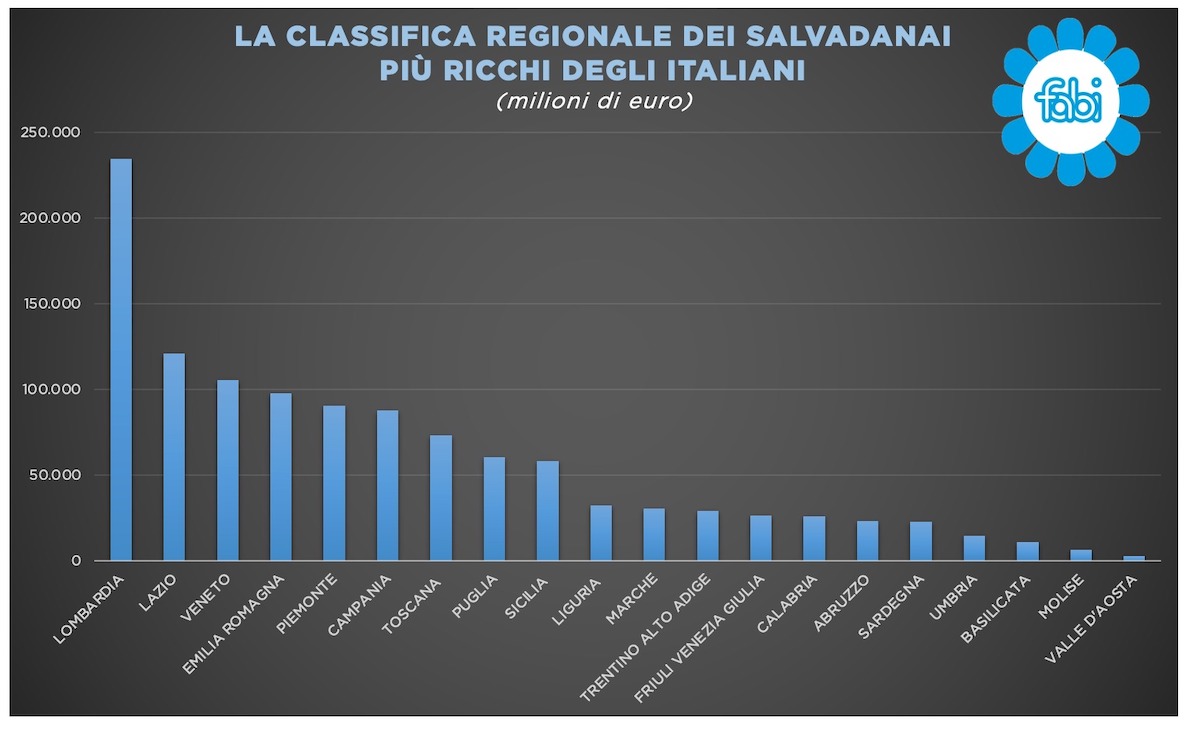

IN LOMBARDIA (234 MILIARDI) IL 20% DEI SALVADANAI, IL DOPPIO DI LAZIO E VENETO

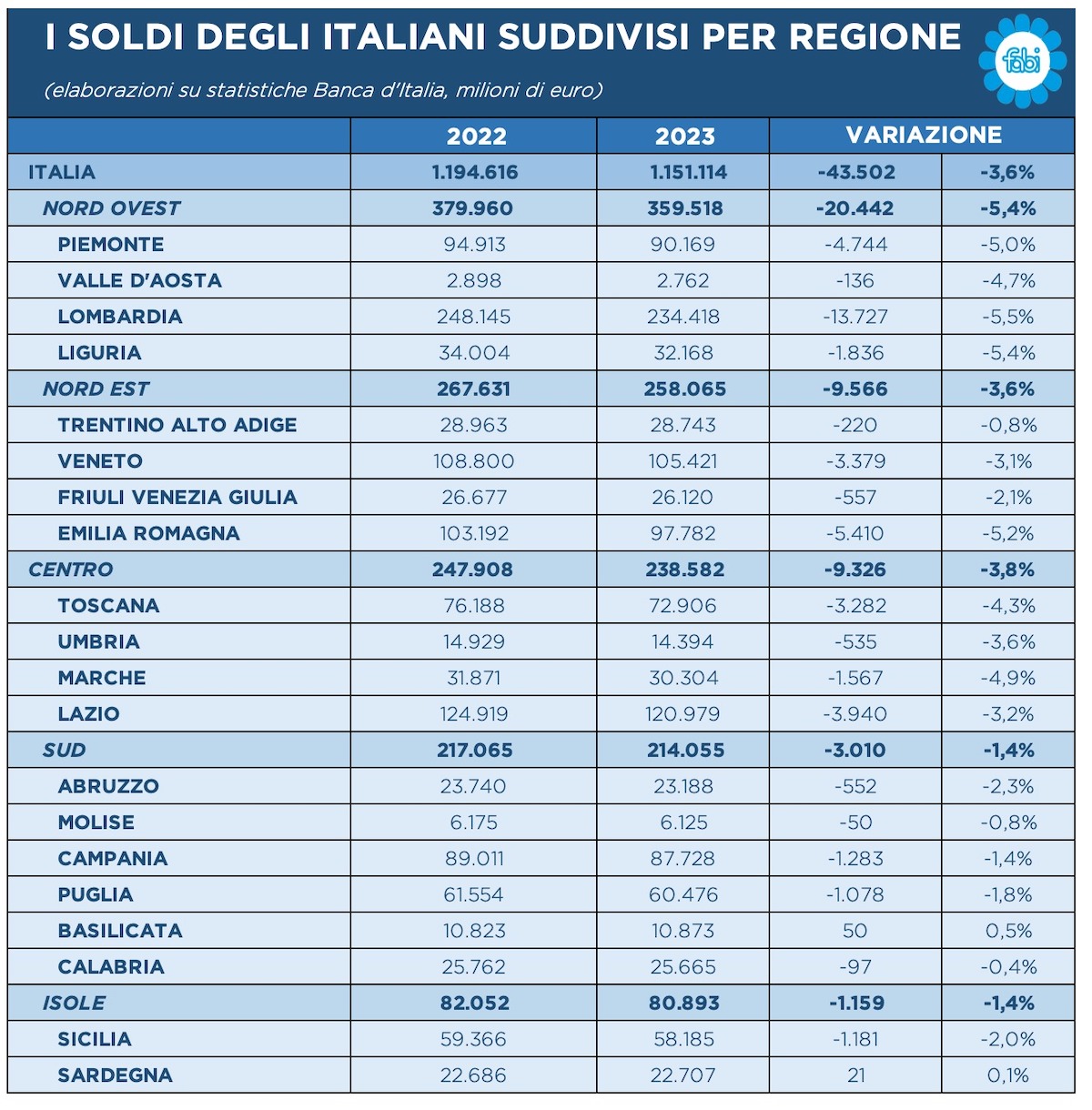

Ma quanti soldi ci sono sui conti correnti e quali sono le regioni più ricche per liquidità? Alla fine del 2023, il saldo totale dei conti correnti delle famiglie italiane si è attestato a quota 1.151,1 miliardi di euro, in calo di 43,5 miliardi rispetto alla fine del 2022: in un anno si è registrata, dunque, una discesa del 3,6% che si può ricondurre da un lato all’inflazione e all’aumento dei prezzi, che hanno indotto le famiglie a utilizzare le loro riserve per far fronte al caro-vita; dall’altro, dalla ricerca di rendimenti più alti, con una parte del denaro spostata su depositi a scadenza o sui titoli di Stato.

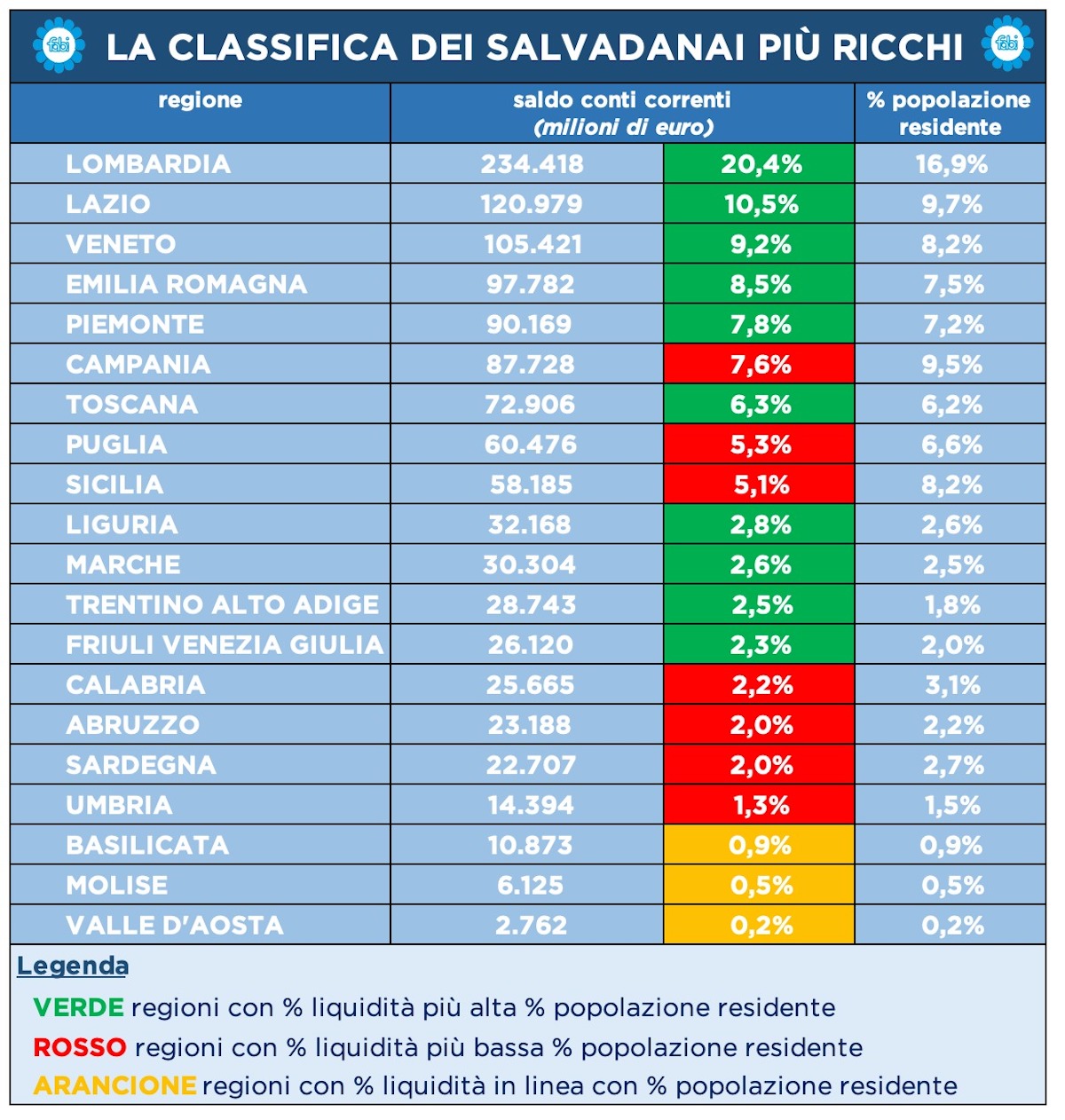

Un quinto della liquidità degli italiani è in Lombardia: alla fine dello scorso anno i correntisti residenti nella regione avevano, in totale, 234,4 miliardi pari al 20,4% del totale e al doppio rispetto alle altre due regioni che si posizionano sul podio. Il Lazio con 120,9 miliardi e il Veneto con 105,4 miliardi, infatti, hanno il 10,5% e il 9,2% delle riserve italiane. La classifica prosegue poi con: 97,7 miliardi in Emilia Romagna (8,5%), 90,1 miliardi in Piemonte (7,8%), 87,7 miliardi in Campania (7,6%), 72,9 miliardi in Toscana (6,3%), 60,4 miliardi in Puglia (5,3%), 58,1 miliardi in Siclia (5,1%), 32,1 miliardi in Liguria (2,8%), 30,3 miliardi nelle Marche (2,6%), 28,7 miliardi in Trentino Alto Adige (2,5%), 26,1 miliardi in Friuli Venezia Giulia (2,3%), 25,6 miliardi in Calabria (2,2%), 23,1 miliardi in Abruzzo (2,0%), 22,7 miliardi in Sardegna (2,0%), 14,3 miliardi in Umbria (1,3%). Sotto quota 1%, nel terzetto di coda, si trovano la Basilicata con 10,8 miliardi (0,9%), il Molise con 6,1 miliardi (0,5%) e la Valle d’Aosta con 2,7 miliardi (0,2%).

Nella maggior parte delle regioni, si osserva uno squilbrio, talora più marcato, tra la quota di liquidità dei correntisti e la percentuale della popolazione residente. Tale fenomeno si rileva in senso negativo in particolare nel Mezzogiorno, dove le riserve bancarie non sono in linea con il dato demografico: in Campania (7,6% di riserve contro il 9,5% della popolazione residente), in Puglia (5,3% contro 6,6%), in Sicilia (5,1% contro 8,2%), in Calabria (2,2% contro 3,1%), in Abruzzo (2,0% contro 2,2%), Sardegna (2,0% contro 2,7%) e in Umbria (1,3% contro 1,5%). Basilicata, Molise e Valle d’Aosta mostrano un dato bancario in linea con quello della popolazione residente. Nelle restanti 10 regioni, tutte al Nord o al Centro, invece, la fetta di liquidità nei conti correnti è più alta rispetto alla frazione di popolazione residente: in Lombardia, a fronte del 16,9% della quota di residenti, la liquidità corrisponde al 20,4%; nel Lazio, dove il divario è meno accentuato, il 10,5% della liquidità si raffonta con il 9,7% della popolazione, mentre il Veneto la distanza è di un punto esatto, 9,2% contro 8,2%. A seguire: Emiia Romagna (8,5% contro 7,5%) e Piemonte (7,8% contro 7,2%). Poi tre casi di sostanziale equilibrio: Toscana (6,3% contro 6,2%), la Liguria (2,8% contro 2,6%) e le Marche (2,6% contro 2,5%). Lievemente più marcate le situazioni di Trentino Alto Adige (2,5% e 1,8%) e Friuli Venezia Giulia (2,3% contro 2,0%).

IN UN ANNO PRELEVATI DAI CONTI CORRENTI 43 MILIARDI DI EURO.

Con l’eccezione della Sardegna e della Basilicata, dove si è registrata una variazione positiva, tra il 2022 e il 2023, rispettivamente di 21 milioni di euro (+0,1%) e di 50 milioni (+0,5%), in tutte le altre regioni il saldo dei conti correnti – 43 miliardi in meno su base nazionale – mostra un dato negativo negli scorsi 12 mesi. Il “buco” più ampio è in Lombardia ed è pari a 13,7 miliardi (-5,5%). Molto più distanti, l’Emilia Romagna con un deficit annuale di 5,4 miliardi (-5,2%), il Piemonte con meno 4,7 miliardi (-5,09%), il Lazio con meno 3,9 miliardi (-3,2%), il Veneto con 3,3 miliardi (-3,1%), la Toscana con meno 3,2 miliardi (-4,3%), la Liguria con meno 1,8 miliardi (-5,4%), le Marche con meno 1,4 miliardi (-4,9%), la Campania con meno 1,2 miliardi (-1,4%), la Sicilia con meno 1,1 miliardi (-2,0%), la Puglia con meno 1 miliardo (-1,8%). Sotto quota 1 miliardo di rosso si trovano sette regioni: 557 milioni in Friuli Venezia Giulia (-2,1%), 552 milioni in Abruzzo (-2,3%), 535 milioni in Umbria (-3,6%), 220 milioni in Trentino Alto Adige (-0,8%), 136 milioni Valle d’Aosta (-4,7%), 97 milioni in Calabria (-0,4%) e 50 milioni in Molise (-0,8%).

SILEONI: «LAVORO E TASSI PENALIZZANO IL SUD, SFORZI PIÙ GRANDI PER LE FAMIGLIE

IL CONTO CORRENTE NON È SOLO UNO STRUMENTO PER INCASSI E PAGAMENTI»

«Gli sforzi che fa un correntista a non veder remunerato il proprio risparmio sono ancora più grandi per le famiglie che vivono al Sud, già colpite dalla sperequazione lavorativa ed economica. I troppi soldi che dormono in banca rappresentano una parte importante della ricchezza del Paese e un guadagno indiretto per gli istituti di credito. Di fronte a cifre così importanti, il conto corrente ben remunerato potrebbe rappresentare un fattore di attrattività per le banche. Tuttavia, se la remunerazione continua a essere considerata solo come un costo, chi ci perde non sono solo la clientela e il fisco, ma anche la banca che rinuncia a opportunità di guadagno, a maggiore raccolta e quindi a risorse da investire nel fronte del risparmio gestito» commenta il segretario generale della Fabi, Lando Maria Sileoni. «Di là dai tassi non omogenei su base territoriale, è opportuno ribadire che il conto corrente non è solo uno strumento di servizio, per gestire incassi e pagamenti, ma rappresenta, da sempre, anche una forma di risparmio e come tale andrebbe adeguatamente remunerata da parte delle banche che, invece, hanno alzato in maniera più apprezzabile solo i tassi sui depositi vincolati o a durata prestabilita dove, però, ci sono solo circa 300 miliardi di euro, molto meno dei 1.100 miliardi dei conti correnti» aggiunge Sileoni.

CONTI CORRENTI, TUTTI I NUMERI SUI TASSI D’INTERESSE IN ITALIA

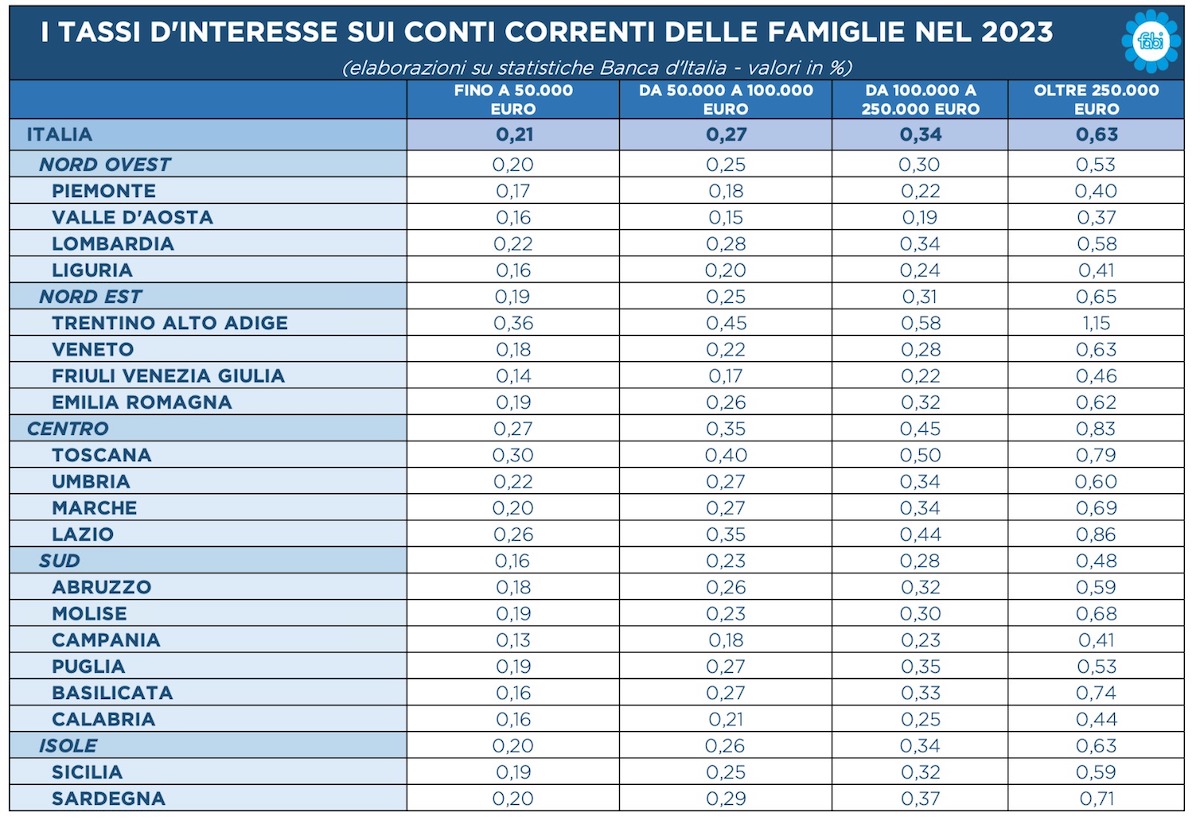

Sono passati quasi due anni dal primo ritocco dei tassi di interesse da parte della Banca centrale europea e continua a essere contenuto il premio sulla liquidità delle famiglie italiane, con divergenze, anche importanti, tra le 20 regioni italiane. Il ritorno dell’inflazione ha consegnato, tra strette economiche e caro mutui, anche un Paese che, purtroppo, non incoraggia il risparmio. Si registrano, a fine 2023, ampie divergenze territoriali per qer quanto riguarda i tassi d’interesse che le banche riconoscono sui conti correnti. Complessivamente, il quadro geografico favorisce le famiglie del Centro e del Nord Est Italia, dove alla clientela viene riconosciuto dalle banche rispettivamente un tasso medio sulla liquidità pari allo 0,48% e allo 0,35%, ma con lo scettro per il premio pagato sui depositi delle famiglie che va al Trentino Alto Adige, dove il tasso raggiunge il picco dello 0,64%. Cattive notizie, invece, per risparmiatori del Sud, con un tasso medio dello 0,29% su tutti i depositi e con la maglia nera della Campania che riconosce solo un tasso dello 0,24% pagato ai risparmiatori. Infine, le banche del Nord Ovest riconoscono in media uno 0,32% sulla liquidità, con un tasso che varia dallo 0,22% della Valle d’Aosta a un massimo dello 0,36% per le famiglie della Lombardia. In media, i tassi passivi sui conti correnti e depositi bancari in Italia si attestano a uno 0,21% per importi fino a 50mila euro fino a un massimo dello 0,63% per cifre superiori a 250mila euro. Per chi ha depositi compresi da 50mila euro e 100mila euro, il tasso raggiunge la media dello 0,27% mentre sfiora lo 0,35% per le somme fino a 250mila euro. La maggiore remunerazione al risparmio delle famiglie è riconosciuta per gli importi più consistenti ovvero per conti correnti e depositi superiori a 250mila euro.

Nel dettaglio, su una media nazionale dello 0,21% per i depositi fino a 50mila euro, le più penalizzate sono le famiglie che risiedono in Campania, dove viene riconosciuto solo lo 0,13%, rispetto ad una famiglia del Trentino Alto Adige, la cui liquidità viene remunerata allo 0,36%. Per questa fascia di importo, le cose non vanno meglio per Friuli Venezia Giulia, dove il tasso di interesse sui depositi raggiunge solo lo 0,14%, seguita dalla Liguria, Valle d’Aosta e tutte le regioni del Sud, dove la remunerazione resta in media nettamente inferiore a quella applicata alle altre aree geografiche e pari allo 0,16%. Restano bassi i tassi del Piemonte (0,17%), Abruzzo e Veneto (0,18%), Emilia Romagna (0,19%), mentre le regioni del Centro Italia vantano tutte valori pari o superiori al 20%: Toscana (0,30%), Lazio (0,26%), Umbria (0,22%) e infine Marche (0,20%). Passando agli importi compresi tra 50mila euro e 100mila euro, in media le famiglie italiane sono premiate con un tasso di interesse sui depositi dello 0,27% mentre la forbice dei tassi applicata sul territorio nazionale varia da uno 0,15% della Valle d’Aosta – valore più basso in assoluto – allo 0,45% sempre del Trentino Alto Adige. Nella classifica del risparmio più premiato, troviamo subito dopo la Toscana, con lo 0,40% e il Lazio, con un tasso dello 0,35%; seguono, con valori inferiori allo 0,30%, le regioni Sardegna (0,29%), Lombardia (0,28%) e – a parità di tasso – Puglia, Basilicata, Marche e Umbria (pari allo 0,27%). Il peggior valore, dopo la Valle d’Aosta, è registrato in Friuli Venezia Giulia, dove le famiglie ricevono solo lo 0,17% sulla liquidità depositata, accompagnata dal Piemonte, che registra un tasso poco più alto dello 0,18%, e dalla Liguria che remunera i depositi con un tasso di interesse dello 0,20%. Al di sopra della media nazionale ritroviamo una regione del Nord Ovest, ovvero la Lombardia, con un tasso dello 0,28%, e una parte delle regioni del Centro. Tra queste, fa segnare un tasso molto più alto della media italiana, la regione Toscana con uno 0,40%.

La Valle d’Aosta non brilla neanche nella categoria di depositi compresa tra 100mila euro e 250mila euro, con un tasso sui depositi dello 0,19%, mentre il primato – anche in questa categoria – spetta sempre al Trentino Alto Adige, con un premio dello 0,58%, rispetto alla media nazionale dello 0,34%. In fondo alla classifica ritroviamo un’altra regione del Nord Ovest, con il tasso dello 0,22% del Piemonte e la Campania, con lo 0,23%. Anche per le altre regioni del Sud Italia le cose non vanno meglio, registrando un tasso medio (0,28%) inferiore al dato nazionale e passando dai valori più bassi dello 0,25% riferiti alla Calabria, fino ad arrivare allo 0,35% vantato dalla Puglia. Sempre a una regione del Nord Est corrisponde il premio più alto per i depositi delle famiglie italiane superiori a 250mila euro, con un tasso che supera l’1% del Trentino Alto Adige (1,15%) e che si contrappone, in modo incontrastato, al livello medio nazionale dello 0,63%. Anche per questa fascia di risparmio, l’ennesimo record negativo è in capo alla Valle d’Aosta, con un tasso dello 0,37%, seguita dal Piemonte (0,40%) e Liguria (0,41%). A poca distanza ritroviamo il Piemonte, con un tasso dello 0,40%, e il Friuli Venezia Giulia con un premio per la liquidità dello 0,46%; seguono tutte le regioni del Sud Italia, dove la media dei tassi è pari allo 0,48%, quasi la metà rispetto allo stesso valore delle regioni centrali del Paese. Tra queste brilla il Lazio con una remunerazione dei depositi dello 0,86%, seguita dalla Toscana, con un valore che raggiunge lo 0,79%. Infine, ritroviamo, sempre nella stessa area geografica, la regione Marche, con un tasso comunque superiore alla media nazionale (0,69%) e Umbria, che chiude la classifica del centro con un valore pari allo 0,60%.

La classifica dimostra che, da Nord a Sud, non ci sono le stesse opportunità di guadagno per i risparmi delle famiglie italiane. Con 5.000 euro sul conto corrente in banca si guadagnano 18,2 euro l’anno in Trentino Alto Adige, 15 euro in Toscana e 11 euro in Lombardia. La stessa somma, invece, frutta in Campania appena 6,5 euro, 7 euro in Friuli Venezia Giulia e 8 euro in Calabria, Basilicata, Liguria e Valle d’Aosta. Poco più fortunati i correntisti del Piemonte che guadagnano circa 8,5 euro mentre le famiglie di Abruzzo, Molise, Puglia, Sicilia e Veneto riescono a ottenere tra 9 e 9,5 euro dai conti correnti. Le banche della Sardegna e delle Marche assicurano 10 euro, mentre supera questa soglia di guadagno chi deposita i soldi in Lombardia (11 euro), Umbria (11 euro) e Lazio (13 euro). Premi più alti, nella classifica delle regioni italiane, per chi ha depositi in Toscana – con un rendimento medio di 15 euro – e del Trentino Alto Adige, dove raggiunge il picco di 18,2 euro.

SOFFRONO LE REGIONI DEL SUD: DISOCCUPAZIONE AL 14,3%, AL NORD È AL 4,7%

Senza lavoro: 10% di possibilità per le ragazze in Trentino Alto Adige, 50% in Calabria

Non solo in banca. Il Sud risulta penalizzato anche per il mercato del lavoro: se il tasso di occupazione media in Italia è salito del 62,1% nell’ultimo trimestre 2023, in crescita rispetto al 60,7% del 2022, permangono forti differenze territoriali. Al Nord, secondo gli ultimi dati Istat, il tasso di occupazione si attesta, a fine 2023, al 69,9% (dal 69% del 2022), con picchi del 70,7% nel Nord Est, dove la provincia autonoma di Bolzano che raggiunge il 74%, la Valle d’Aosta al 71,8% e l’Emilia Romagna al 71,4%. Nel Centro Italia il tasso di occupazione registrato è stato del 66,1%, con la Toscana al 69,3% (in crescita dal 68,6% del 2022) e il Lazio al 63,5% (62,1% nel 2022). Al Sud il livello di occupazione si ferma al 49,1% con l’eccezione dell’Abruzzo che spicca col 62,2%, mentre la Campania risulta fanalino di coda a livello nazionale col 45,3% (seppur in crescita rispetto al 43,4% del 2022), seguito dalla Sicilia al 45,9% (43,2% nel 2022) e dalla Calabria al 47,6% (43,7% nel 2022). Specularmente, se si analizza il tasso di disoccupazione medio annuo a livello regionale, emergono le stesse sperequazioni, fortemente accentuate per alcune segmenti della popolazione all’interno degli stessi territori. Se, in particolare, si considera il tasso di disoccupazione nella fascia più giovane e si distingue per genere, emerge, a esempio, che una ragazza tra i 15 e i 24 anni in cerca di lavoro in Trentino Alto Adige ha una possibilità su dieci (9,8%) di rimanere disoccupata, mentre una sua coetanea in Calabria ha più di una possibilità su due (51,6%). Il tasso di disoccupazione medio in Italia si è attestato al 7,8% medio annuo nel 2023, al Nord si ferma al 4,7%, raggiungendo minimi del 4,1% in Valle d’Aosta e Lombardia nel Nord ovest e addirittura del 2,9% in Trentino Alto Adige e del 4,3% in Veneto. In Piemonte e Liguria il tasso più alto, al 6,3%. Al Centro Italia la disoccupazione media ha registrato nel 2023 un tasso del 6,3%, coi minimi di Marche e Toscana (rispettivamente al 5,3% e 5,4%) e il massimo nel Lazio al 7,3%. Nel Mezzogiorno si è registrato, invece, un tasso di disoccupazione medio del 14,3%, col minimo del 7,7% della Basilicata e il massimo della Campania, pari al 17,8%, seguita da Calabria e Sicilia rispettivamente al 16,2% e 16,1%. Nelle regioni meridionali diventa ancora più accentuato anche il gender gap occupazionale: se a livello nazionale il tasso di disoccupazione medio maschile, nel 2023, scende al 7% rispetto a quello complessivo, quello femminile raggiunge l’8,9%.

Inoltre, nel Nord il tasso di disoccupazione femminile è stato del 5,6% medio, con punti minimi del 3,5% in Trentino Alto Adige e massimi del 7,7% in Liguria e in Piemonte, al Centro Italia del 7,6% (minimo nelle Marche al 6,2% e massimo nel Lazio all’8,8%), mentre nel Sud ha raggiunto il 16,7% con la “virtuosa” Basilicata al 9,9% e la Campania che, invece, raggiunge il 21,2%, valore più alto a livello nazionale. Lo stesso vale per le fasce più giovani di età, che risultano penalizzate sul mercato del lavoro nazionale nel complesso, ma che nel Meridione fanno ancora più fatica a trovare lavoro. Il tasso di disoccupazione tra le forza lavoro che hanno dai 15 ai 24 anni si attesta al 22,7%: al Nord si ferma al 15,9% coi minimi in Trentino Alto Adige al 9%e in Friuli Venezia Giulia al 14,1% e i massimi al 20,3% in Liguria e Piemonte. Nelle regioni centrali il tasso registrato è stato del 19,5%, spaziando al minimo delle Marche al 17,7% e i massimi del Lazio al 21,4%. Nel Sud Italia il tasso di disoccupazione tra i più giovani nel 2023 è arrivato al 36,7% in media, col minimo in Abruzzo al 20,6% e i massimi in Calabria, al 44,4% e in Sicilia al 42%.

Loading...

Loading...