|

Federazione Autonoma

Bancari Italiani via Tevere, 46 00198

Roma - federazione@fabi.it

Tel. (06) 8415751

|

news fabi anno VIII – lunedì 5

febbraio 2007

rassegna stampa quotidiana

riservata alle strutture

a cura di Bruno Pastorelli

Se riscontrate anomalie, nei collegamenti comunicatelo a: b.pastorelli@fabi.it, grazie.

Così disse

L'UNITA' lunedì 5 febbraio 2007. 3

Draghi spinge Siena e Capitalia a

muoversi - Il governatore ritiene non concluso il processo di concentrazione

bancaria in Italia. 3

GAZZETTA DEL SUD lunedì 5 febbraio

2007. 4

Respinto il piano di

riorganizzazione messo a punto dal governatore - Bankitalia, oggi il vertice

con i sindacati 4

L'ARENA IL GIORNALE DI VERONA

lunedì 05 febbraio 2007 economia pag. 6. 4

Risiko bancario, occhi puntati su

Mps, Capitalia e Bpm - Draghi: «Ma c’è spazio per altre aggregazioni». 4

da Finanza&Mercati del

03-02-2007. 5

Intesa Sanpaolo, mina sindacale Il

maxipiano esuberi non decolla - Solo 1.200 vogliono i prepensionamenti e gli

scivoli. Ma le previsioni arrivavano a 4mila Torino punta i piedi sul patto

delle Fondazioni 5

GIORNALE DI BRESCIA sabato 3

febbraio 2007. 6

La piattaforma è stata approvata

per la prima volta da tutte le sigle che rappresentano i bancari. A marzo via

alla trattativa con l’Abi - Rinnovo del contratto, i sindacati chiedono il 9%.. 6

IL GIORNALE lunedì 5 febbraio 2007. 8

Il risiko di Draghi «arriva» in

Borsa. 8

IL GIORNALE lunedì 5 febbraio 2007. 9

Antonveneta, inchiesta chiusa. 9

IL GIORNALE lunedì 5 febbraio 2007. 9

Tfr, arrivano i decreti che fanno

chiarezza. 9

LA STAMPA/Tuttosoldi di lunedì 5

febbraio 2007. 11

Come vincere la battaglia contro

la clonazione e il furto di carte di credito e bancomat - Le banche stesse

ammettono che la guerra tra i «ladri elettronici» ... 11

CORRIERE DELLA SERA/Economia di

lunedì 5 febbraio 2007. 11

Novità La posizione di De Lucia. 11

CORRIERE DELLA SERA/Economia di

lunedì 5 febbraio 2007. 12

Quelle con i patrimoni «scontati»

Le attese su Mps, il valore di Cir - 2,5 È il valore medio del price book

value delle blue chip. 12

CORRIERE DELLA SERA/Economia di

lunedì 5 febbraio 2007. 13

Ecco i moduli - Ora si può

scegliere. 13

CORRIERE DELLA SERA/Economia di

lunedì 5 febbraio 2007. 13

Liberalizzazioni Positive le

ultime norme, con qualche rischio - Mutui più liberi, ma meno light - Per

parare il colpo dell’eliminazione delle penali le banche potrebbero aumentare

i tassi fissi 13

CORRIERE DELLA SERA/Economia di

lunedì 5 febbraio 2007. 14

La macchina delle pensioni 2007 si

è messa in moto. Con la ... 14

CORRIERE DELLA SERA/Economia di

lunedì 5 febbraio 2007. 15

La scelta - Variabile contro rata

costante: la forbice è più stretta. 15

La Repubblica/Supplementi di

lunedì 5 febbraio 2007. 16

Non c’è più solo Bankitalia. 16

La Repubblica/Supplementi di

lunedì 5 febbraio 2007. 16

Cattolica trova due compagni di

viaggio. 16

La Repubblica/Supplementi di

lunedì 5 febbraio 2007. 17

Via libera alla grande Allianz

italiana. 17

La Repubblica/Supplementi di

lunedì 5 febbraio 2007. 18

Assicurazioni e istituti di

credito, il secondo capitolo dell’integrazione. 18

L'ARENA IL GIORNALE DI VERONA

lunedì 05 febbraio 2007 economia pag. 6. 19

Due manager della compagnia si

sono confrontati con gli analisti. Il tema: la società scaligera di fronte al

settore liberalizzato - Cattolica si presenta agli investitori - Raffica di

domande sulle alleanze con Mapfre e Bpvi. Fezzi: «Molta attesa per il piano». 19

ItaliaOggi Sette - lotta all'evasione - Numero 030, pag. 8

del 5/2/2007. 20

Sogei alleato del fisco nelle

metodologie di controllo. 20

ItaliaOggi Sette - lotta all'Evasione - Numero 030, pag. 9

del 5/2/2007. 21

Anagrafe dei conti per stanare il

contribuente in difetto. 21

GIORNALE DI BRESCIA sabato 3

febbraio 2007. 23

Un sistema economico tra i più

vivaci del Paese sostiene la crescita del settore del credito nella nostra

provincia - Banche, 23 nuovi sportelli nel Bresciano - Gli istituti più

attivi sono stati la Valsabbina e la Bcc di Brescia che hanno aperto 3

filiali nel 2006. 23

GIORNALE DI BRESCIA sabato 3

febbraio 2007. 24

12 BANCHE, UNO SPORTELLO OGNI 832

ABITANTI - A Salò arriva anche Unicredit 24

ItaliaOggi - Primo Piano - Numero 029, pag. 5 del

3/2/2007. 24

Si apre un altro capitolo del

braccio di ferro iniziato tra enti locali e Mineconomia dopo la manovra. -

Sindaci in concorrenza con lo stato - Un consorzio per sfidare Riscossione

spa su Ici e tasse locali 24

ItaliaOggi - Giustizia e Società - Numero 029, pag. 50

del 3/2/2007. 25

ANTIRICICLAGGIO/ Lo prevede lo

schema di decreto che recepisce la direttiva 2005/60/Ce. - Assegni trasferibili.

Ma a richiesta - La regola operativa anche per i vaglia postali e cambiari 25

Return

L'UNITA' lunedì 5 febbraio 2007

Draghi spinge Siena e Capitalia a muoversi - Il

governatore ritiene non concluso il processo di concentrazione bancaria in

Italia

di Giampiero Rossi / Milano

MANOVRE Il Forex riaccende i

riflettori sul cosiddetto risiko bancario. «C’è ancora spazio per nuove

concentrazioni» tra le banche italiane, ha detto infatti

sabato il governatore di Bankitalia,

Mario Draghi una frase che induce a pensare alle possibili prossime mosse

nello scacchiere nazionale del credito. A partire dai

potenziali protagonisti del nuovo esplicito invito di Draghi alle fusioni:

Bpm, Mps e Capitalia.

Già venerdì in Borsa c’è stato un ritorno di fiamma

sulla banca romana e su quella toscana. Capitalia resta il terzo polo del

paese anche dopo l'integrazione su

scala europea tra Unicredit e Hvb e quella tutta tricolore tra Intesa e

Sanpaolo. Ma molti scommettono sulla necessità e l'opportunità di aumentare la dimensione

dell’istituto romano. Le vicende interne e il monito di Draghi potrebbero

imprimere quindi un’accelerazione alla ricerca di un partner già nell'immediato futuro.

La pista italiana resta quella più probabile, anche se

ci si interrogano sul ruolo che potrebbe avere nella

partita il Santander dopo l'acquisto

di poco meno del 2% di Capitalia. Ma i più sono

pronti a giurare che non arriveranno mosse ostili da Emilio Botin. Si guarda

quindi alle mosse della rivale spagnola del Sch, il

Bbva. Per alcuni i baschi, battuti in dirittura d'arrivo

da Bnp Paribas nella corsa per la Bnl, potrebbero dirottare l'interesse che mantengono per il mercato italiano

in direzione di Capitalia. In ogni caso sarebbe poco probabile che si possa

assistere a operazioni ostili di qualsiasi tipo e

che quindi un’azione del genere non venga prima preceduta da un

consolidamento dimensionale e dell'azionariato

sul piano nazionale.

Si torna quindi a guardare a Mps, dove resta però al momento ferma la volontà del vertice di non

procedere a un’operazione tra Siena e Roma nonostante il favore a livello

nazionale dei Ds, che controllano gli enti locali cui spetta la nomina degli

amministratori della Fondazione azionista della banca.

Per quanto riguarda invece la Banca centrale, oggi

pomeriggio il governatore Draghi è atteso da un

nuovo incontro con i sindacati per affrontare i nodi legati alla

ristrutturazione della Banca d'Italia.

Le sette sigle sindacali rappresentate nella banca

(Cida, Fiba-Cisl, Fisac-Cgil, Uilca-Uil, Fabi, Falbi e Sibc-Cisal) intendono

discutere il piano di riorganizzazione già presentato in ottobre e già

respinto dai sindacati, che si sono dichiarati nettamente contrari alla

chiusura delle filiali. «Non è dimostrato - spiegano - che attraverso la

chiusura delle filiali si risolvano i problemi di

efficacia e di efficienza dell'istituto».

Return

ROMANuovo round fra i sindacati e il governatore Mario Draghi sulla ristrutturazione della Banca d'Italia. L'appuntamento

è fissato per oggi alle 15 nella sala delle Conferenze: i cinque membri del

Direttorio incontreranno le sette sigle sindacali rappresentate nella banca

(Cida, Fiba-Cisl, Fisac-Cgil, Uilca-Uil, Fabi, Falbi e Sibc-Cisal) per

discutere il piano di riorganizzazione già

presentato in ottobre e già respinto dai sindacati, che si sono dichiarati

nettamente contrari alla chiusura delle filiali.

In vista del nuovo incontro, che segue quello del 13

dicembre,la Falbi ha messo a punto un documento e lo

ha consegnato ai dipendenti dell'istituto

e allo stesso Mario Draghi. «All'appuntamento

di lunedì andiamo per sostenere il nostro documento e respingere il progetto

Draghi, che deve essere accantonato», spiega il segretario generale Luigi

Leone. Nel documento si precisa come «non è dimostrato che attraverso la

chiusura delle filiali si risolvano i problemi di efficacia

e di efficienza dell'istituto». Del piano Draghi, la Falbi contesta tutto: «Quello che

doveva essere un complesso piano industriale, si è trasformato in un piano commerciale

inteso a fare cassa. Il problema della Banca d'Italia,

la sua reale arretratezza è da ricercarsi nell'assenza

di interventi che hanno, invece, positivamente

caratterizzato l'agire delle altre

banche centrali: processi decisionali più rapidi, resi possibili da una

riduzione dei livelli gerarchici, da adeguate politiche di decentramento

delle responsabilità e miglioramento dei profili di comunicazione interna ed

esterna».

La Fabi si attende «un'illustrazione

dettagliata» delle misure che si intendono prendere:

«vogliamo capire dove andiamo e come ci arriviamo», afferma il

segretario-coordinatore della Fabi-Banca d'Italia,

Angelo Maranesi, augurandosi che Draghi si presenti all'appuntamento

«anche con un progetto per Roma e periferia, nel quale siano indicati anche i

tempi. Chiediamo garanzie per il personale». Nel progetto

presentato in ottobre, Draghi prevedeva la progressiva chiusura delle

filiali dispiegate sul territorio ed il contemporaneo potenziamento delle

sedi regionali, alle quali sarà affiancato un numero ristretto (4 o 5) di

filiali specializzate per la gestione del contante prelevato o riservato da

banche e società di servizio.

Return

L'ARENA IL GIORNALE

DI VERONA lunedì 05 febbraio 2007 economia pag. 6

Torino. Il Forex, un anno dopo il debutto ufficiale a

Cagliari di Mario Draghi alla guida di Bankitalia, mette di nuovo sotto i riflettori il risiko bancario. «C’è ancora spazio per

nuove concentrazioni» tra le banche italiane, ha detto l’altro ieri il numero

uno di Via Nazionale e la platea di analisti e

operatori di mercato riunita a Torino ha subito pensato alle prossime

possibili mosse nello scacchiere nazionale del credito ad iniziare dai

maggiori indiziati dopo il nuovo esplicito invito di Draghi alle fusioni.

L’attenzione è rivolta a Bpm, Mps e Capitalia.

Già venerdì Piazza Affari ha

assistito ad un ritorno di fiamma sulla banca capitolina, in rialzo del 2%

sopra i 7 euro dopo alcune sedute fiacche nell’ultimo mese. Il Monte è salito

del 2,23% a 5,19 euro, massimo storico per l’istituto, che segna nell’ultimo

mese un progresso del 5,79% e dell’11,5% negli

ultimi sei mesi.

Capitalia resta il terzo polo del paese anche dopo l’ integrazione su scala europea tra Unicredit e Hvb e

quella tutta tricolore tra Intesa e Sanpaolo. Ma in

molti scommettono sulla necessità e l’opportunità di aumentare la dimensione

dell’istituto romano. Le vicende interne e il monito di Draghi potrebbero

imprimere quindi un’accelerazione alla ricerca di un partner già

nell’immediato futuro. La pista italiana resta l’ipotesi più gettonata dal mercato mentre altri analisti si interrogano sul ruolo che

potrebbe avere nella partita il Santander dopo l’acquisto di poco meno del 2%

in Via Minghetti, ma i più sono pronti a giurare che non arriveranno mosse

ostili da Emilio Botin, del resto più interessato alle battaglie finanziarie

nella galassia del Nord. Si guarda quindi alle mosse della rivale spagnola

del Sch, il Bbva. Per alcuni i baschi, battuti in dirittura d’arrivo da Bnp

Paribas nella corsa per la Bnl, potrebbero dirottare l’interesse che

mantengono per il mercato italiano in direzione di Capitalia.

Difficile però, si mormora negli ambienti finanziari,

che il Bilbao, se veramente studiasse un dossier di

questo tipo, si accontenterebbe di un ruolo di partnership come è stato nella

vicenda di Via Veneto o ricalcando l’attuale posizione di Abn Amro, primo

azionista ma sostanzialmente in stallo nella gestione di Via Minghetti.

In ogni caso sarebbe poco probabile, concordano i

giocatori del toto-risiko, che si possa assistere ad

operazioni ostili di qualsiasi tipo e che quindi un’azione del genere non

venga prima preceduta da un consolidamento dimensionale e dell’azionariato

sul piano nazionale.

Si torna quindi a guardare a Rocca Salimbeni, dove resta però al momento ferma la volontà del vertice di non

procedere ad una operazione tra Siena e Roma nonostante il favore a livello

nazionale dei Ds, che controllano gli enti locali cui spetta la nomina degli

amministratori della Fondazione azionista della banca.

Intanto affluiscono nei forzieri del Monte i benefici

dell’operazione con Mediobanca sulla quota Generali e vanno avanti le altre

operazioni legate al piano industriale, come l’individuazione di un partner

straniero per Mps Vita, entrata nella fase finale. La borsa punta sulle

prossime mosse della banca toscana, nel risiko o, almeno nell’immediato, per

l’acquisto degli sportelli di Intesa Sanpaolo in

esubero dopo la decisione dell’Antitrust. Alcuni non escludono che possa

esserci sullo sfondo anche l’intenzione di guardare all’estero per una operazione cross-border ’tra ugualì.

Intanto nuovo round fra i sindacati e il

Draghi sulla ristrutturazione della Banca d’Italia. L’appuntamento è

fissato per oggi alle 15 nella sala delle Conferenze: i cinque membri del

Direttorio incontreranno le sette sigle sindacali rappresentate nella banca

(Cida, Fiba-Cisl, Fisac-Cgil, Uilca-Uil, FABI, Falbi e Sibc-Cisal) per

discutere il piano di riorganizzazione già

presentato in ottobre e già respinto dai sindacati, che si sono dichiarati

nettamente contrari alla chiusura delle filiali.

In vista del nuovo incontro, che segue quello del 13

dicembre,la Falbi ha messo a punto un documento e lo

ha consegnato ai dipendenti dell’istituto e allo stesso Mario Draghi.

«All’appuntamento di lunedì andiamo per sostenere il nostro documento e

respingere il progetto Draghi, che deve essere accantonato», spiega il

segretario generale Luigi Leone.

Return

da

Finanza&Mercati del 03-02-2007

Intesa Sanpaolo, mina sindacale Il maxipiano esuberi non decolla - Solo 1.200 vogliono i

prepensionamenti e gli scivoli. Ma le previsioni

arrivavano a 4mila Torino punta i piedi sul patto delle Fondazioni

di Redazione del 03-02-2007

Non decolla il maxipiano esuberi

di Intesa Sanpaolo, mentre continuano gli attriti a Torino, dove ieri è

arrivato il via libera della Compagnia al patto di prelazione che dovrà

legare le quattro fondazioni azioniste. Bruno Manghi, rappresentante del Comune,

ha votato contro la proposta sostenendo che «bisogna

prima chiarire se esiste un comune sentire su cose che per la Compagnia sono

importanti». Sul capitolo esuberi, rispetto ai 4mila dipendenti individuati

nelle linee guida del progetto di fusione, solo 1.200

colletti bianchi, finora, hanno accettato gli scivoli e i

prepensionamenti. A puntare i piedi, in particolare, secondo quanto risulta a F&M, sarebbero i colletti bianchi del

Sanpaolo. Le quattro mensilità di stipendio proposte come incentivo

all’esodo sono esattamente un terzo messe a confronto con quanto, Enrico

Salza - ora alla guida del Consiglio di gestione del gruppo - negli anni

scorsi offriva ai suoi dipendenti. I vertici della superbanca non si

aspettavano un bilancio così magro. E non sembra andar meglio nemmeno l’opzione che prevede l’assunzione dei figli dei dipendenti

che lasciano il posto di lavoro. Le domande già arrivate sono 1.564 (la fetta

più grossa dal Sud Italia e dai dipendenti Intesa),

ma la quota di curriculum validi, secondo indiscrezioni, sarebbe molto bassa.

E ora i top manager di Intesa Sanpaolo cominciano a

preoccuparsi seriamente. Del resto, secondo i sindacati, il piano industriale

definitivo che dovrebbe arrivare a maggio potrebbe contenere altri 4mila

nuovi esuberi. Conti alla mano significa 6.800

persone sul groppone da mandare a casa in tutta fretta per evitare di colpire

troppo i conti della ristrutturazione. La questione è in mano a Francesco

Micheli, direttore generale dell’istituto con delega sul personale. I vertici

del gruppo sanno bene che il Fondo esuberi interbancario

non consente grossi margini di operatività. Stando al regolamento, può essere

usato in due modi. Su base volontaria oppure per via

obbligatoria. La seconda strada, però, può essere percorsa solo quando ci si trova di fronte a uno stato di crisi o

durante complicate ristrutturazioni. Ma, almeno per ora, non sembra questo il

caso e comunque, per costringere i dipendenti al

prepensionamento, sarebbe indispensabile un forte appoggio politico e pure un

accordo coi sindacati che appare difficile da trovare. Di qui l’idea di

rendere obbligatorie le uscite grazie all’accesso forzoso al Fondo. Ipotesi che i banchieri vorrebbero inserire anche nel nuovo

contratto nazionale. Dura la reazione dei rappresentanti dei

lavoratori: «È bene che i vertici della nuova banca - dice Lando Sileoni,

segretario nazionale della Fabi - si mettano in testa quello che giovedì è

stato ribadito al nostro consiglio nazionale: non

approveremo mai un Fondo obbligatorio per i 50enni».

Return

Guido Lombardi

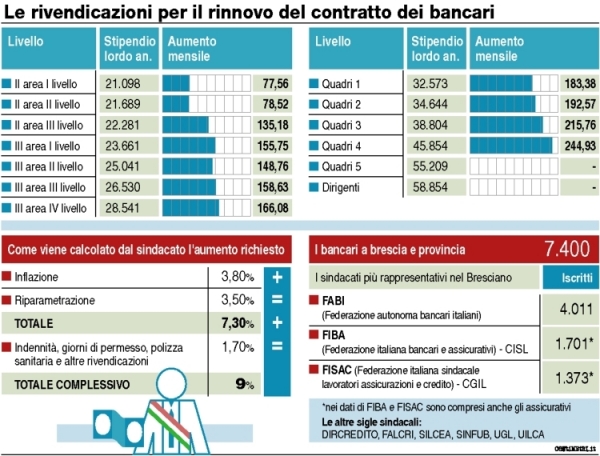

BRESCIA - Non era mai accaduto prima. Le nove sigle

sindacali che rappresentano i bancari, per la prima volta, si presenteranno

unite davanti alla controparte. L’obiettivo è arrivare al più presto al

rinnovo del contratto nazionale di lavoro.

Le organizzazioni che rappresentano i lavoratori,

proprio in questi giorni, sono impegnate nell’approvazione da parte dei

rispettivi Consigli nazionali della piattaforma con cui si presenteranno alla

trattativa. Nel mese di febbraio, i contenuti della proposta dei sindacati saranno

esposti nelle assemblee e sottoposti ai lavoratori. Entro marzo dovrebbe

cominciare la trattativa e solo allora si capirà se si arriverà presto a una chiusura o se si prospetteranno tempi lunghi.

Vediamo nel dettaglio quali sono le rivendicazioni proposte

dalle nove sigle sindacali (Dircredito, Fabi, Falcri, Fiba-Cisl, Fisac-Cgil,

Silcea, Sinfub, Ugl, Uilca). In primo luogo, viene

chiesto un aumento per il biennio economico 2006-2007 pari a circa 188 euro

in più in busta paga (valore medio riferito ad un impiegato di III area e IV

livello, per esempio un bancario con dieci anni di anzianità). «Dopo tre

contratti nazionali di contenimento - spiega Giovanni Caleppio, segretario

della Fabi a Brescia - questo è un contratto rivendicativo, in cui poniamo richieste

precise». L’aumento che viene richiesto è mediamente

del 9% e comprende un 3,8% di costi di inflazione (il recupero del potere

d’acquisto dei salari), un ulteriore 3,5% medio di riparametrazione e un 1,7%

relativo a incrementi delle indennità, aumento dei giorni di permesso,

rivalutazione degli scatti di anzianità e contributi per la previdenza

complementare.

Ma la nuova piattaforma è basata su altri due importanti

pilastri: la responsabilità sociale d’impresa e la revisione

di alcune novità introdotte con la legge Biagi. «Per quanto riguarda il ruolo

delle banche nella società - continua Caleppio - è

necessario che vengano prese misure precise e che ci siano azioni concrete e

controllo». Un punto sottolineato anche da Maria Rosa Loda, segretario bresciano

della Fiba-Cisl: «Chiediamo una maggiore partecipazione dei lavoratori alle

decisioni prese dalle aziende. Inoltre, è opportuno investire sull’eticità

dei prodotti offerti, sia per la sicurezza dei lavoratori, sia per il bene

dei consumatori». La legge 30 resta nel mirino delle organizzazioni dei

lavoratori: «Avevamo detto che era di difficile

applicazione nel nostro settore - dice il segretario Fabi Caleppio - e

infatti abbiamo visto che i problemi non mancano. È necessaria una revisione di alcune figure introdotte dalla legge Biagi».

Secondo i sindacati, infatti, il contratto di apprendistato

dovrà essere modificato attraverso miglioramenti economici e normativi (che

ne limitino la durata e agevolino l’assunzione definitiva).

Caleppio crede sia importante chiudere in fretta: «Noi

vogliamo accelerare al massimo. Nel 2007 saranno numerosi gli appuntamenti

per il rinnovo dei contratti di lavoro: vorremmo che quello dei bancari

facesse da apripista».

I sindacati si presenteranno uniti in un momento di difficoltà

occupazionale segnato dalle grandi fusioni bancarie. La delegazione dei

banchieri sarà guidata da Fabio Innocenzi, amministratore delegato della

Banca Popolare di Verona, chiamato a mediare con i sindacati, ma anche con le

diverse anime dell’Associazione Bancaria Italiana.

DICHIARAZIONI DI:

FABIO INNOCENZI - ABI

«È del tutto prematuro parlare di cifre, anche se le

anticipazioni che abbiamo letto sulla stampa destano qualche perplessità.

Dobbiamo creare anche in Italia un ambiente in cui i quadri normativi e

regolamentari consentano elevate flessibilità».

EZIO DARDANELLI - FISAC

«Il nuovo contratto deve basarsi su una maggiore

attenzione al lavoro e alle questioni legate alle pari opportunità. Poi c’è

il problema di chi apre filiali all’estero con ricadute sulla nostra

occupazione interna. La rivendicazione salariale che è contenuta nella piattaforma non è solo recupero del valore degli stipendi,

ma anche richiesta di una più equa distribuzione dei ricavi».

GIOVANNI CALEPPIO- FABI

«Per la prima volta le nove organizzazioni sindacali

hanno trovato una posizione unitaria per avviare la contrattazione. Si tratta

di un fatto molto importante che si è reso possibile perché siamo in un

momento di difficoltà in seguito alle grandi fusioni dei gruppi bancari».

MARIA ROSA LODA - FIBA

«In questi ultimi mesi i bilanci delle banche si

presentano molto positivi. Ci sembra giusto che

anche i lavoratori sentano i benefici di questo periodo di risanamento.

Chiediamo, inoltre, una maggiore partecipazione dei lavoratori nei momenti

decisionali e la diffusione di una cultura di responsabilità d’impresa. Questo non solo per la sicurezza di chi lavora, ma anche per i

consumatori».

Return

di Redazione - lunedì 05 febbraio

2007, 07:00

da Milano

Capitalia, Monte Paschi, Popolare Milano: dopo i signori

del credito da questa mattina è Piazza Affari a

interrogarsi sull’esito delle sferzate con cui sabato Mario Draghi è tornato

ad aprire il risiko delle aggregazioni dal palco del Forex. La direzione

indicata dal governatore di Bankitalia è inequivocabile: il sistema bancario

italiano è ancora troppo frammentato, pertanto occorrono altre fusioni che

«sprigionino sinergie» e migliorino l’efficienza. Dopo la fusione Intesa

Sanpaolo, la principale pedina rimasta sullo scacchiere è Capitalia,

protagonista già venerdì di un ritorno di fiamma (più 2%) che ha portato il

titolo oltre i 7 euro in Piazza Affari. Malgrado il

gruppo presieduto da Cesare Geronzi rimanga il terzo polo del Paese, molti

analisti considerano necessario un potenziamento. Magari seguendo una pista

italiana che potrebbe condurre a Unicredit, ma

questa ipotesi sconvolgerebbe gli equilibri della galassia

Mediobanca-Generali. L’alternativa sarebbero le

nozze con il Monte dei Paschi (più 2,2% il titolo venerdì al picco di 5,19

euro).

Malgrado il favore dei Ds a livello

nazionale, i vertici di Rocca Salimbeni appaiono però freddi. Anche perché

alcuni a Siena si interrogano sull’opportunità di un

matrimonio internazionale, di cui potrebbe essere la prova generale la gara,

ormai alla fase finale, da cui uscirà il compagno di viaggio di Mps Vita

nella bancassicurazione. Tornando a Capitalia, molto dipenderà dall’obiettivo

finale del Santander, il gruppo spagnolo grande escluso dal

matrimonio Intesa Sanpaolo che ha detto di aver raccolto poco meno del

2% in via Minghetti. «Noi parliamo sempre con tutti, siamo persone bene

educate», ha commentato il presidente Cesare Geronzi anche

se i più sono pronti a giurare che non ci saranno azioni ostili da

parte di Emilio Botin.

Altri guardano invece ai rivali

del Bbva, con l’idea che i baschi, battuti da Bnp Paribas nella corsa a Bnl,

dirottino la propria strategia «italiana» verso Capitalia. Infine rimane da definire la campagna acquisti di Popolare di Milano,

potenzialmente sinergica anche con Unicredit. Dopo aver visto fallire le

avance a Bpi, il presidente Roberto Mazzotta ha detto ai soci che alla banca serve «un salto dimensionale», con un’operazione straordinaria

diretta a realizzare il progetto di Superpopolare, più volte accarezzato.

Return

di Redazione - lunedì 05 febbraio

2007, 07:00

da Milano - Ben 250 faldoni di

atti e documenti sono pronti per essere depositati a disposizione delle

parti; mancano solo le firme del capo della procura Manlio Minale,

dell’aggiunto Edmondo Bruti Liberati e dei tre pm che hanno coordinato

l’inchiesta, Francesco Greco, Eugenio Fusco e Giulia Perrotti. Al massimo oggi

la procura di Milano chiuderà l’inchiesta partita dagli accertamenti sul

tentativo di scalata ad Antonveneta da parte di Banca Popolare Italiana.

Gli indagati interessati dal provvedimento sono una

settantina, mentre 5 sono i capitoli di indagine: la

scalata alla banca padovana, l’ostacolo alla Consob, l’ostacolo a Bankitalia,

gli arresti del 13 dicembre 2005 che colpirono anche l’ex delegato di Bpi,

Gianpiero Fiorani. Resteranno aperti alcuni stralci di indagine

relativi alle scalate Bnl e Rcs ma Fiorani, stando ai continui contatti tra i

suoi avvocati e i pm, sarebbe pronto a ricorrere al patteggiamento allargato

per chiudere la vicenda. Per l’ex governatore di

Bankitalia, Antonio Fazio, indagato per aggiotaggio, invece si profila la

richiesta di rinvio a giudizio su cui deciderà il giudice dell’udienza

preliminare. Tra i principali indagati c’è l’immobiliarista Stefano

Ricucci, la cui holding Magiste International è

stata dichiarata fallita il 19 gennaio scorso.

Return

di Matteo Bardizza - lunedì 05

febbraio 2007, 07:00

Finalmente può

partire la riforma della previdenza complementare. Infatti,

sono stati firmati i due decreti che attuano le disposizioni previste dalla

Finanziaria 2007 in materia di conferimento del Tfr. Uno

disciplina la modalità di scelta del lavoratore, l'altro il funzionamento del fondo previdenziale

per recepire il Tfr dei lavoratori silenti, istituito presso l'Inps. Nella corsa per anticipare la partenza della

riforma al 1° gennaio 2007, erano stati trascurati elementi basilari per l'applicazione della normativa, che avevano

ingenerato confusione con conseguente stato generale di attendismo

da parte dei soggetti interessati (aziende e lavoratori dipendenti). I nuovi

decreti, quindi, dissipano dubbi e interrogativi che sono maturati in questo

primo mese di gennaio e danno il via ufficiale alla scelta sulla destinazione

del Tfr. Ma quali sono le novità?

I moduli ufficiali

I lavoratori dipendenti, per esprimere la propria scelta

su dove allocare il Tfr maturando, dovranno obbligatoriamente utilizzare i

due moduli allegati al decreto, Tfr 1 e Tfr 2 (disponibili sul nostro sito

internet www.ilgiornale.it), che saranno consegnati loro dai datori di

lavoro. Il lavoratore che intende conferire il proprio Tfr a

un fondo pensione, dovrà prima aderire alla forma pensionistica complementare

(attraverso firma del contratto con il fondo di categoria, la propria banca o

compagnia di assicurazioni) e solo successivamente comunicare tale scelta al

proprio datore di lavoro attraverso il modulo Tfr-1 o Tfr-2. Sono esclusi

dalla compilazione dei moduli i lavoratori che alla data del 31 dicembre 2006

hanno già effettuato la scelta di aderire a una

forma di previdenza complementare e alla quale versano integralmente il Tfr.

Modulo Tfr-1

Il modulo Tfr-1 è destinato ai

lavoratori dipendenti del settore privato, con un rapporto di lavoro in

essere al 31 dicembre 2006, con scadenza per la scelta entro il 30 giungo

2007.

Modulo Tfr-2

Quello denominato Tfr-2 servirà invece per recepire entro sei mesi dalla data di assunzione la scelta

dei lavoratori assunti dopo il 31 dicembre 2006, che non abbiano già espresso

(durante un precedente rapporto di lavoro) in maniera tacita o esplicita la

propria volontà in ordine al conferimento del Tfr.

Chi ha già scelto

Rimane valida la scelta di chi avesse

deciso di mantenere immutato l'attuale

istituto del Tfr, prima dell'entrata

in vigore del decreto. Al contrario, chi avesse già scelto di destinare il

Tfr maturando a una forma previdenziale

complementare, dovrà confermare tale decisione con compilazione del modulo

Tfr-1 o Tfr-2 entro trenta giorni dalla predetta pubblicazione.

La contribuzione ai fondi pensione

Il decreto chiarisce anche la tempistica per il

versamento della contribuzione da parte dei datori di

lavoro. Infatti in caso di esplicito conferimento

del Tfr a una forma di previdenza complementare, il datore di lavoro verserà

la contribuzione (Tfr + eventuale contributo volontario + eventuale contributo

datoriale) a decorrere dal 1° luglio 2007, anche con riferimento al periodo

compreso tra la data di scelta del lavoratore e il 30 giugno 2007; l'importo di Tfr da versare relativamente alle

mensilità antecedenti al mese di luglio 2007 è rivalutato, secondo i criteri

stabiliti dall'articolo 2120 del

Codice civile. In caso di lavoratore silente al 30 giugno 2007, il datore di

lavoro verserà il Tfr che maturerà, a decorrere dal 1° luglio 2007, alla

forma pensionistica complementare individuata secondo una ben precisa scala

gerarchica, che vede all'ultimo

posto, in caso di mancanza di contratti collettivi di riferimento

individuabili in azienda, la destinazione del Tfr a

un'apposita forma pensionistica

complementare istituita presso l'Inps

e denominata «Fondinps».

Aziende con più di 50 dipendenti

I lavoratori di aziende con

almeno 50 dipendenti, che decideranno di mantenere l'attuale

disciplina del Tfr (cioè liquidazione del capitale accumulato al momento

della cessazione del rapporto di lavoro) vedranno accantonare le proprie

quote di Tfr mensili presso un apposito fondo gestito dall'Inps. Il datore di lavoro versa al predetto fondo

il contributo a decorrere dal mese successivo alla consegna da parte del

lavoratore del modello Tfr-1 o Tfr-2, per un importo corrispondente alla

quota di Tfr maturata e rivalutata, rispettivamente, dal 1° gennaio 2007 per

i lavoratori assunti prima del 31 dicembre 2006 e dalla data di assunzione per quelli assunti dopo. Riassumendo: il Tfr

non rimane più presso il proprio datore di lavoro ma

passa nelle casse delle Stato. Ma allora chi paga al momento della cessazione

del rapporto di lavoro o per richiesta di anticipazione?

L'Inps

gestirà il Tfr dei lavoratori con l'unico

obbligo di garantire la rivalutazione annua prevista dalla legge (75%

dell’inflazione +1,5%) ma le prestazioni, in caso di cessazione del rapporto

di lavoro o richiesta di anticipazione, saranno

ancora erogate direttamente dal datore di lavoro, anche per la parte che non

gli compete, cioè che non è in suo possesso essendo stata versata all'Inps, salvo poi conguaglio successivo da parte

delle casse pubbliche. Quindi il datore di lavoro dovrà comunque

tenere contabilità esatta delle quote Tfr accantonate in azienda, di quelle

versate all'Inps e relativa

rivalutazione.

Come si calcolano i 50

dipendenti

Per le aziende in attività al 31 dicembre 2006, il

predetto limite dimensionale viene calcolato

prendendo a riferimento la media annuale dei lavoratori in forza nell'anno 2006. Per le aziende che iniziano l'attività successivamente

al 31 dicembre 2006 ai fini dell'individuazione

del limite numerico si prende a riferimento la media annuale dei lavoratori

in forza nell'anno solare di

inizio attività. Nel predetto limite devono essere computati tutti i

lavoratori con contratto di lavoro subordinato, ivi inclusi quelli non

destinatari delle disposizioni di cui all'articolo

2120 del codice civile.

I lavoratori con contratto di lavoro a tempo parziale

devono essere computati in proporzione all'orario

svolto (es. lavoratori part-time computati al 50%). Il lavoratore assente è

escluso dal computo dei dipendenti solo nel caso in cui in sua sostituzione sia stato assunto un altro lavoratore. L'obbligo contributivo non ricorre per i lavoratori

con rapporto di lavoro di durata inferiore a tre mesi, i lavoratori a

domicilio, gli impiegati quadri e dirigenti del settore agricolo nonché ai lavoratori per i quali i Ccnl prevedono la

corresponsione periodica delle quote maturate di Tfr ovvero l'accantonamento delle stesse presso soggetti terzi.

In assenza di un criterio preciso per il calcolo della

media, si ritiene di dover applicare la media ponderata del numero dei

lavoratori per i giorni di durata del rapporto di

lavoro, il tutto diviso per 365 giorni. (5. Continua)

Return

Ho letto l'articolo

(La Stampa del 15 gennaio 2007 - pagina 30), in merito alla clonazione e

furto delle carte di credito e del bancomat. Una disavventura come quella del

signor Gabriele Clari è capitata anche ai cittadini britannici Singh. Da questo episodio è partita una causa legale tra la

Diners/Citibank e i Singh, per dimostrare che ricavare il PIN di una carta

ATM (i bancomat internazionali) non è impossibile. Sul sito

www.hackerjournal.it c'è un lungo

articolo in cui si sostiene la tesi secondo cui il bancomat può essere

clonato, e il suo PIN craccato in 15 tentativi.

Colgo l'occasione per salutarla

cordialmente e congratularmi per la rubrica.

Luigi Albano

Torino

Registriamo volentieri l'informazione

del cortese maresciallo della Guardia di Finanza

sugli sviluppi del dibattito internazionale sulla sicurezza dei bancomat e

della carte di credito. Anche le banche, del resto, ammettono che la guerra

tra i "ladri elettronici" e le "cassaforti digitali" non

può essere vinta una volta per tutte e va

costantemente combattuta. Seguiremo sia gli sforzi tecnologici per dare un

servizio sempre più affidabile al pubblico, sia l'evoluzione

in campo giudiziario delle cause promosse dalle vittime. Siamo disponibili ad

ospitare la voce degli esperti informatici delle banche sui loro progressi. E del pari raccoglieremo volentieri le informazioni sul

tema dal fronte dei consumatori, associazioni e privati. Ha collaborato GIANLUCA

DE MARCHI

Return

Assopopolari:

Le popolari non si toccano. O

quasi. «Di certo non si può ipotizzare di mutare il

principio del voto capitario - dice Giuseppe De Lucia Lumeno, il

segretario dell’Associazione nazionale della banche popolari italiane -. Il

principio di un voto per ogni singolo socio è stato affermato fondamento del

sistema cooperativo a mutualità non prevalente. Non si

tocca». Diverso l’atteggiamento nei confronti del tetto al

possesso azionario. Questo, attualmente

fissato allo 0,5 per cento, potrebbe venire toccato da alcuni disegni di

legge allo studio delle commissioni governative. Con il benestare di Assopopolari. «Potrebbe aver senso - dice De Lucia -

rimettere allo statuto delle varie banche cooperative la facoltà di aumentare

il tetto al possesso azionario. Certo, sempre considerando l’ambito

cooperativo. Un tetto massimo al 10% ci porterebbe al paradosso di avere una

cooperativa con potenzialmente dieci soli soci, in aperta contraddizione con

lo spirito mutualistico. Se però la percentuale massima

fosse più contenuta e le singole banche avessero facoltà e non obbligo di

adeguarsi alla norma generale, questo potrebbe essere un passo accettabile

che salvaguarderebbe le esigenze di pluralità e di frazionamento del capitale».

De Lucia però è pronto a rialzare il ponte levatoio non appena si affronta la

particolarità delle popolari quotate: «Non esiste - dice - limitazione alla

libera circolazione del capitale determinata dalla quotazione di banche

popolari cooperative, perché nei fatti si rende più liquida la quota del

singolo socio e in linea di principio va scissa la posizione dell’azionista

da quella del socio cooperativo. E la dimostrazione

più evidente viene dal recente accordo tra il Banco popolare di Verona-Novara

e la Popolare Italiana di Lodi». S. RIG.

Return

In genere è il termometro utilizzato dagli operatori di

Piazza Affari per misurare il giudizio del mercato su banche, assicurazioni e

società finanziarie. E il price book value (prezzo

su valore di libro) in momenti di mercato Toro come quelli attuali può

rivelarsi un ottimo strumento anche per smascherare eccessive euforie.

Pirelli, Monte dei Paschi, Italcementi, Ifil e Cir sono tra le società più brillanti sulla base del p/bv. E non solo.

«Il rapporto tra il valore di mercato di una società

(calcolato come prodotto tra il prezzo di Borsa e il numero di azioni in circolazione, ndr) e il suo patrimonio netto

- spiega Patrizio Pazzaglia , responsabile investimenti in Bank Insinger - è

un indice al momento poco utilizzato. Quando la fanno da padrone elevate aspettative di crescita degli utili, sono gli indici che

misurano la redditività come il p/e e l'Ev/Ebitda

a convincere. Ma sarebbe un grave errore

dimenticarsi il p/bv nel cassetto». Per convenzione, spiega Pazzaglia, una

banca che esprime un valore di molto superiore al

suo patrimonio può considerarsi cara.

Le banche popolari, per questioni di sistema di governo,

hanno sempre quotato a sconto sul patrimonio, ovvero

il loro p/bv era inferiore a 1. Oggi però le cose sono cambiate. Sia nell'S&P Mib

che nel Midex i titoli del credito quotano a premio sul patrimonio.

«La conseguenza delle attese speculative sulle fusioni che stanno scuotendo

il sistema bancario in Italia - spiega il gestore di Insinger

-. Sono poche in questo momento le opportunità che reputiamo interessanti,

tra queste il Monte dei Paschi di Siena». Per Intesa San Paolo, Unicredit e

le grandi Popolari, che pure figurano nella lista dei titoli con i voti

migliori, il p/bv è sotto la media, ma sconta già tutto l’interesse

catalizzato da questi titoli nel 2006.

Tra i titoli più convenienti in termini di p/bv spicca

poi Pirelli all’interno dell'indice

delle blue chips, e la pattuglia delle holding Italmobiliare, Ifil e Cir che

presentano valutazioni non molto superiori al loro

patrimonio netto. «La società industriale milanese - prosegue Pazzaglia - ci

piace sia per il possibile disimpegno del capitale

di Telecom Italia che per le prospettive di rivalutazione delle attività

nella gomma. I principali concorrenti Michelin e Continental stanno brillando

in Borsa. E nonostante sia stata sospesa la quotazione di Pirelli Tyre, il

valore riuscirà comunque ad emergere».

Commenti positivi anche per

Ifil, la cassaforte della famiglia Agnelli che custodisce il controllo di

Fiat, sempre più in crescita in Borsa dopo la presentazione della nuova

Bravo, e infine Cir. Una holding che presenta asset

di valore nell'energia che non

sono completante scontati nei prezzi di Borsa. Il titolo quota a premio sul

patrimonio netto ma quest'ultimo

è calcolato sui costi storici e quindi non esprime il reale valore di mercato

di tali attività che in questi ultimi anni, grazie all'aumento

del costo dell'energia, si sono

molto rivalutate.

Return

Chi vuole destinare il Tfr alla previdenza complementare deve confermare la scelta già espressa:

tutto da rifare, invece, per chi vuole mantenerlo in azienda. I decreti

ministeriali pubblicati giovedì sulla Gazzetta Ufficiale stabiliscono le

regole sul conferimento tacito, il sistema con cui i lavoratori dovranno

esprimere una scelta sulla destinazione del Tfr entro il 30 giugno o entro sei mesi dall'assunzione,

se questa avviene dopo il 31 dicembre 2006. Per i dipendenti che hanno già

espresso al datore di lavoro la propria volontà di conferire il Tfr a un fondo pensione la decisione già presa rimane valida a

partire dalla data originaria, ma entro il 3 marzo (trenta giorni dopo la

pubblicazione sulla Gazzetta Ufficiale) dovrà essere confermata sui moduli ad

hoc predisposti dal ministero. Si chiamano Tfr1 e Tfr2 (rispettivamente per i

lavoratori assunti prima e dopo il 2006) e possono essere scaricati dal sito

www.tfr.gov.it: in entrambi i casi si dovrà allegare

copia del documento d'iscrizione

al fondo.

Il Tfr (insieme al contributo aziendale e a quello del

lavoratore) sarà versato al fondo a partire dal

primo luglio. Il versamento riguarderà le quote di competenza dal mese della

scelta, che saranno rivalutate secondo le stesse

modalità del Tfr (1,5% più il 75% dell'inflazione).

Il Tfr relativo al periodo da gennaio al mese

precedente la scelta rimane invece in azienda.

Dovrà compilare i nuovi moduli chi ha già dichiarato l'intenzione di mantenere il Tfr presso l'impresa: se questa ha almeno 50 dipendenti la

liquidazione finirà però all'Inps

(per i dipendenti non cambia nulla). Il conferimento esplicito o tacito del

Tfr è irreversibile.

Il meccanismo non riguarda dipendenti pubblici e lavoratori

domestici.

Return

Liberalizzazioni Positive le ultime norme, con qualche rischio - Mutui

più liberi, ma meno light - Per parare il colpo dell’eliminazione delle

penali le banche potrebbero aumentare i tassi fissi

Una vittoria per i consumatori? Aggiungiamo un punto

interrogativo alla frase che in questi giorni sta commentando le disposizioni

sui mutui previste dal decreto sulle liberalizzazioni.

Il dubbio è che le nuove regole, pensate per stimolare la concorrenza e

venire incontro alle esigenze dei consumatori, finiranno per tradursi in

realtà in un incremento dei tassi, soprattutto per i prestiti fissi. Una mossa che gli istituti potrebbero fare per parare il colpo

derivante dall’abolizione delle penali per l'anticipata

estinzione dei prestiti. Il decreto è stato pubblicato sulla Gazzetta

Ufficiale del 1° febbraio ed è entrato in vigore il 2 febbraio. Significativo quanto dice Roberto Anedda vicepresidente di

MutuiOnline, broker che sul web intermedia i finanziamenti di una trentina di

istituti: «A fine gennaio molte banche non ci hanno comunicato gli

aggiornamenti sui tassi fissi, segno che stanno ancora valutando la

situazione. Si tratta di decisioni delicate, perché in questa fase, sia per

il gap ridotto tra tasso fisso e variabile, sia per l'attesa

di un ulteriore rialzo del costo del denaro, la

maggior parte dei potenziali debitori punta proprio sulla rata costante».

I cambiamenti introdotti dal decreto sono tre: il primo

è la semplificazione delle modalità di cancellazione dell'ipoteca al termine del mutuo. Con la normativa

precedente era necessario recarsi dal notaio perché provvedesse alla

cancellazione o, in alternativa, lasciare che passassero venti anni

dall'accensione.

La seconda modifica è il divieto di prevedere nei nuovi

contratti - quelli stipulati dal 2 febbraio - penali di anticipata

estinzione; è previsto inoltre che Abi e associazioni dei consumatori si

accordino entro tre mesi dall'entrata

in vigore del decreto sulla revisione delle penali dei contratti già in

essere.

Infine viene introdotta la

«portabilità» del mutuo, stabilendo la nullità di clausole che limitino il

diritto di surrogazione previsto dall'articolo

1202 del Codice civile. La surrogazione consiste nel fatto che un terzo possa

sostituirsi al debitore originario nel pagare un debito senza che il

creditore vi si possa opporre.

Dice, dietro garanzia di anonimato,

il responsabile mutui di una grande banca: «alcune penali oggi arrivano fino

al 5-6% e sono oggettivamente esagerate. Un intervento era opportuno, ma con

gradualità, ponendo ad esempio un limite massimo. Per i nuovi mutui è

pensabile a un incremento dei tassi di pochi decimi

di punto per i fissi mentre per i vecchi contratti credo che i consumatori

spunteranno buone condizioni. Il decreto prevede anche l'abolizione delle commissioni di massimo scoperto

sui conti correnti, una misura destinata a impattare

per miliardi di euro sui conti degli istituti e la mia impressione è che, per

ottenere un addolcimento di questa disposizione, le banche sarebbero disposte

a cedere qualcosa sulle penali».

Perché potrebbero salire i tassi? Lo

spiega Pietro Locatelli, presidente di Systema Mutui: «Le ragioni tecniche

sono due. La prima è il sistema di ricopertura del finanziamento. Quando eroga un mutuo fisso, la maggior parte delle banche

si cautela dal rischio di rialzo dei tassi stipulando con istituzioni

finanziarie terze un contratto di swap, che permette di indicizzare l'incasso delle rate al costo del denaro. Gli swap

hanno un costo che viene spalmato sul tasso

ipotizzando che il finanziamento duri per tutto il periodo previsto. Senza

poter contare su una penale di anticipata

estinzione, le banche si cauteleranno ricaricando sul tasso il costo dello

swap».

Inoltre molti istituti stanno cartolarizzando il loro portafoglio mutui, cedendolo a investitori

istituzionali in cambio di obbligazioni. «L'operazione

- continua Locatelli - porta un vantaggio molto interessante per chi la

compie: per ogni mutuo acceso la banca ha l'obbligo

di tenere a riserva il 4% dell'erogato.

Liberandosi dai mutui, la banca sblocca anche la riserva. Nel valore di una

cartolarizzazione si tiene conto delle penali, senza queste

l'appeal per gli investitori

istituzionali rischia di essere minore e per le banche che non cartolarizzano

l'obbligo della riserva finisce

per riversarsi sul tasso. La mia impressione è che, per favorire una

minoranza di clienti che riescono a rimborsare prima, si finirà per

penalizzare la grande maggioranza dei nuovi

clienti».

E, sia pure in misura minore, il

problema dell'incremento dei tassi

potrebbe riguardare anche i finanziamenti diversi dal tasso fisso. Riprende

Anedda: «Sul mercato esistono oggi prodotti strutturati, come i finanziamenti

a rata costante, che comportano maggiori costi di erogazione

per le banche. Anche in questi casi è verosimile un

leggero ritocco all'insù dei

tassi».

Meno problemi arrivano dalle altre due norme introdotte

dal decreto. Sulla portabilità rimane, però, qualche dubbio. La norma così come è scritta sembra prevedere il semplice trasferimento

del mutuo da una banca all’altra, mentre l’operazione può avere senso solo se

c’è una rinegoziazione per strappare, presso il nuovo istituto, delle

condizioni migliori.

La semplificazione delle procedure di chiusura delle

ipoteche vede invece tutti d'accordo,

anche se, sottolinea Locatelli, «i mutui durano tra

i venti e i trent'anni e quindi la

disposizione è destinata a portare i suoi benefici molto avanti nel tempo».

Return

La macchina delle pensioni 2007 si è messa in moto. Con

la pubblicazione dei coefficienti Istat, che servono a rivalutare le vecchie

retribuzioni, ora ci sono tutti gli ingredienti necessari per il calcolo

della rendita. Lo stipendio di 35.000 euro del 2005 in pensione ne vale

35.700 euro. E per la seconda quota, quella

calcolata sugli ultimi 10 anni, sale addirittura a 36.057 euro. Vediamo come

ci si deve muovere.

Sistema retributivo. Il calcolo della pensione con il

criterio cosiddetto retributivo, che interessa tutti coloro

che possono vantare almeno 18 anni di contributi alla data del 31 dicembre

1995, si basa su due elementi: il numero degli anni di contribuzione e la

retribuzione pensionabile, costituita dalla media degli stipendi dell'ultimo periodo di attività. La misura della

rendita è pari al 2% della base pensionabile, per ogni anno di contribuzione:

con 25 anni si ha diritto al 50%, con 35 anni, al

70, e così via.

Per il calcolo della pensione vengono

prese in considerazione le retribuzioni degli ultimi dieci anni. Gli stipendi

vengono rivalutati in base all'inflazione.

Per trasformare il vecchio stipendio in uno aggiornato, basta moltiplicarlo per gli appositi

coefficienti che pubblica ogni anno l'Istat

(vedi la tabella qui a fianco). Dalla rivalutazione sono escluse le

retribuzioni dell'anno di

decorrenza della pensione e di quello precedente.

Per chi si pensiona quest'anno

quindi, restano al palo gli stipendi del 2007 e del 2006. Stesso discorso per

i lavoratori autonomi (artigiani e commercianti): al posto della retribuzione

va rivalutato il reddito pensionabile e si considerano gli ultimi 15 anni.

Due quote. La riforma Amato del 1992, al fine di

salvaguardare i diritti acquisiti, ha stabilito che dal 1° gennaio 1993 la

misura della pensione sia costituita dalla somma di

due quote: la prima (A) corrispondente all'importo

relativo all'anzianità maturata

sino al 1992; la seconda (B), corrispondente all'importo

del trattamento relativo all'anzianità

acquisita dal 1993 in poi. Con l'introduzione

delle due quote si è reso necessario l'utilizzo

di due diversi tipi di coefficienti di aggiornamento.

L'aliquota di

rendimento è la percentuale che si applica alla retribuzione pensionabile per

ricavare l'importo della pensione.

E' stabilita in misura pari ad un

2%, per ogni anno di contribuzione versata.

Quando però la base pensionabile supera una certa somma

(il «tetto»), che per il 2007 è fissata in 40.083 euro, l'aliquota viene

progressivamente ridotta (si veda la tabella) fino a scendere all'1% - redditi sopra i 66.538 euro - per le

retribuzioni riferite a contributi versati a tutto il 1992 (quota A) e allo

0,9% per la quota B (stipendi oltre i 76.158 euro). DOMENICO COMEGNA

Return

La scelta - Variabile contro rata costante: la forbice è più stretta

Qual è il costo della tranquillità su un mutuo da

100mila euro? ai tassi attuali è quantificabile per

finanziamento a quindici anni in 27 euro al mese: a tanto ammonta il gap che

separa il miglior prestito a tasso fisso dal più conveniente prestito

indicizzato. La differenza su un mutuo trentennale sale, invece, a 38 euro. I

dati, ricavabili dalle graduatorie dei mutui presenti su MutuiOnline che

presentiamo in questa pagina, spiegano perché, dopo anni in cui le scelte dei

debitori si erano riversate in maniera plebiscitaria sui tassi variabili,

negli ultimi mesi la tendenza si sia invertita. Le

differenze di tasso tra le due tipologie di mutuo (attorno ai 5-6 decimi di

punto a favore del variabile) sono infatti ai minimi

storici e il timore fondato di nuovi rialzi del costo del denaro portano,

soprattutto chi si indebita al limite delle proprie possibilità e quindi non

potrebbe sopportare brusche escalation della rata, a preferire il rimborso

costante, che pur essendo leggermente più costoso permette di mettersi al

riparo dalle decisioni della Bce.

La lettura delle tabelle induce

a due altre considerazioni: la prima è che si sta di molto riducendo, all'interno della medesima tipologia di prodotto,

anche la forbice di tasso tra le soluzioni più convenienti e quelle meno

appetibili: ad esempio nel variabile a 15 anni si va dal 4,51% di Bipop

Carire al 4,73% della Banca popolare italiana: ovvero solo 22 centesimi di

punto.

La seconda, di cui parliamo

ampiamente anche nel volume «Comprare casa» - la guida pratica all’investimento

immobiliare in edicola con il Corriere - è che il modo migliore per

risparmiare sulla rata non è tantoo cercare il tasso più basso, quanto

soprattutto ridurre al minimo possibile l'importo

da finanziare. Consideriamo i due mutui appena citati: per 100mila euro il

cliente di Bipop pagherebbe 766 euro al mese, quello

della Popolare italiana 777. Riducendo il debito a 95mila euro questo secondo

cliente pagherebbe 738 euro, effettuando un

risparmio ben più sostanzioso di quello che otterrebbe chiedendo 100mila euro

e rivolgendosi all'istituto più

economico. G.PA.

Return

L’ok di Bankitalia è già arrivato, ma non è ancora tutto

e non è finita qui: ora, infatti, accanto al parere tradizionale di Via

Nazionale sugli aspetti di vigilanza, c’è anche quello dell’Antitrust sugli

aspetti concorrenziali. E le ultime decisioni, su GeneraliToro e su

IntesaSanpaoloEurizion e ancora una volta Generali medesima, dimostrano che

l’Autorità non ha nessuna intenzione di essere

morbida né accomodante. Per questo, anche solo a livello di scaramanzia, è

importante considerare che la stessa fusione BpuBanca Lombarda deve ancora

ricevere l’ok di Catricalà.

Non che ci siano nubi all’orizzonte né che si temano

stravolgimenti dell’accordo, ma è un dato di fatto: il disco verde non c’è

ancora stato e ormai anche quello fa parte sostanziale del processo di realizzazione di qualsiasi fusione, anche nel mondo

creditizio. Non a caso, informalmente è slittata l’indagine conoscitiva sui

costi dei conti correnti bancari: l’analisi dell’operazione BpuLombarda ha

ovviamente la precedenza.

vittoria puledda

Return

PAOLO POSSAMAI

Due partner, per cominciare. Mapfre e Banca popolare di

Vicenza sono i due nuovi compagni di strada di Cattolica. "In un mercato

generalista, dove impera la tuttologia, puntiamo a differenziarci con partner

eccellenti come Mapfre. Cercheremo altre alleanze con

compagnie specializzate su specifici segmenti" spiega Ezio Paolo

Reggia, amministratore delegato di Cattolica. L'intesa

con l'impresa assicurativa

mutualistica spagnola Mapfre, dedicata al settore auto,

è dunque un tassello di una più vasta strategia. Del resto alla stessa

filosofia risale la joint venture paritetica che Cattolica ha da alcuni anni

con i francesi di Axa, finalizzata al mercato delle

polizze collettive vita, infortuni e malattia. "L'accordo

con Axa ha funzionato, potrebbe evolvere" sottolinea

Reggia.

Mapfre, socio di Cattolica da una ventina d'anni con una quota di poco superiore al 2%, mette

a frutto ora un accordo di carattere industriale. Un incrocio di carattere

azionario, in parallelo a una intesa di

bancassurance, caratterizza pure il protocollo sottoscritto da Cattolica e

Banca popolare di Vicenza. Le 1.500 agenzie della compagnia veronese

distribuiranno in esclusiva "fatti salvi gli accordi già in essere con

altri istituti" dice Reggia per il gruppo

presieduto da Gianni Zonin prodotti bancari come mutui, carte di credito,

credito al consumo. Le 530 filiali della popolare di

Vicenza saranno lo sportello della fabbrica prodotti assicurativi Cattolica.

"Potenzialmente l'accordo

presenta tutte le caratteristiche per avere grande impatto e, dal nostro

punto di vista, accrescere sensibilmente le masse amministrate e integrare il

bouquet dei servizi offerti alla clientela. Siamo

due cooperative, siamo veneti, abbiamo matrice culturale

comune, faremo molta strada insieme" rimarca Luciano Colombini,

direttore generale di popolare Vicenza.

Il gruppo vicentino sottoscriverà una quota dell'8% di Cattolica, tramite un aumento di capitale

riservato che sarà sottoposto all'assemblea

in aprile, per un controvalore complessivo di 185 milioni di

euro. In una seconda fase, a partire dal

luglio 2010, Popolare Vicenza potrà rilevare una ulteriore tranche del 4%

della compagnia assicurativa presieduta da Paolo Bedoni. Il protocollo

prevede inoltre l'ingresso al 50%

di Cattolica nelle società assicurative vita del gruppo Popolare Vicenza,

Berica e Vicenza Life, che nel corso del 2005 hanno sviluppato una raccolta premi lordi di quasi 400 milioni di euro. Zonin diventerà

vicepresidente di Cattolica e Colombini consigliere.

"Il senso di questa operazione

è semplice e duplice dice Colombini Quanto all'investimento

azionario siamo convinti che il nostro intervento sarà valorizzato, perché Cattolica

ha grandi potenzialità di sviluppo. In secondo luogo, va da sé che un

incrocio azionario aiuta a stringere buoni e duraturi rapporti. I piani

industriali e le intese commerciali che stiamo iniziando a predisporre

faranno emergere notevoli sinergie".

La prima stretta di mano tra

Reggia e Colombini data a metà dicembre. In appena un mese dunque è

nato dal nulla e maturato un accordo definito "strategico e di lungo

periodo" da entrambe le parti. A

accelerare i tempi ha senz'altro

contribuito la storia recente dell'uno

e dell'altro partner. Cattolica è

reduce dalla traumatica rottura del rapporto con il Banco popolare di Verona

(1,2 miliardi di premi raccolti nel 2005). Popolare Vicenza ha mancato l'acquisizione di Popolare Intra (finita alla

concorrente Veneto Banca). Zonin e Bedoni, dunque, erano alla ricerca di un

rilancio. L'hanno trovato

incrociando i loro destini. Non è tutto, ovviamente. Zonin ha poco meno di 2

miliardi di free capital in tasca e molta determinazione a

investirli in una politica di acquisizioni, che tornerebbe utile pure a

Cattolica per allargare la rete di distribuzione.

Ma l'annuncio

del patto con Popolare Vicenza che effetti ha avuto sui rapporti tra

Cattolica, Banca Lombarda e le altre numerose realtà creditizie cui il gruppo

assicurativo è legato? "I rapporti proseguono con reciproca

soddisfazione dice Reggia A titolo di esempio, la

joint venture con Banca Lombarda è stata tra le compagnie di bancassurance

vita italiane a chiudere con una raccolta premi in crescita".

Nell'ultima

settimana di febbraio Cattolica presenterà alla comunità finanziaria il suo

piano strategico 20072010. Un piano che integra pure un

capitolo dedicato alle acquisizioni. I denari non mancano. Mapfre ha

riconosciuto un controvalore di 437 milioni di euro per

rilevare il 50% del ramo auto di Cattolica. Un ulteriore

apporto di circa 500 milioni di euro potrà arrivare dall'aumento di capitale deliberato dall'assemblea dei soci della scorsa primavera.

"Stiamo valutando alcuni dossier italiani e

esteri. Quanto al mercato interno dice Reggia se Generali mettesse

in vendita Nuova Tirrena potremmo farci avanti. Siamo poi particolarmente

interessati all'area dei paesi

mediterranei e della Nuova Europa. Sottolineo che

avere in Mapfre un partner di rilievo internazionale aumenta la nostra

capacità di manovra anche in ambito internazionale". Ma

che senso ha avuto cedere il 50% del ramo auto al colosso spagnolo?

"Semplicemente con questa alleanza puntiamo all'eccellenza. Mapfre liquida a fine dicembre i

danni denunciati a inizio dicembre. Innovazione di

servizio oltre che di prodotto, utile a ampliare la

nostra quota di mercato".

Return

ADRIANO BONAFEDE

Il bello deve ancora cominciare. L’accorpamento, deciso

la scorsa settimana, delle tre compagnie d’assicurazione controllate

dal colosso tedesco Allianz in Italia, e cioè Ras, Lloyd Adriatico e Allianz

Subalpina, non sarà indolore. Sono molte le aree di sovrapposizione fra le

tre imprese, tenute fino a poco più di un anno fa

completamente separate. Ras era una specie di subholding internazionale del

gruppo Allianz, tant’è vero che era a capo di

diverse società in Austria, Svizzera e Portogallo. Lloyd Adriatico era una

specie di gioiello di redditività sotto le ali di Enrico

Cucchiani. Subalpina una piccola compagnia. Ora queste tre società dovranno

passare attraverso le forche caudine della razionalizzazione.

È possibile che questa operazione crei un surplus di

personale. Del resto, sembra che già nei mesi passati molti dirigenti Ras

siano stati incentivati a lasciare il posto.

Prima della fusione a Ras erano già state sfilate le

società controllate fuori dai confini nazionali. Anche in futuro, alcune aree potrebbero migrare altrove.

Ad esempio l’area dell’asset management (prima Ras A.M.,

ora Allianz Global Investor) non è detto che debba restare in Italia,

visto che Allianz ha una struttura gigantesca che copre un po’ tutte le aree

del mondo.

La fusione fra le tre compagnie italiane è in linea con

la nuova politica di Allianz in tutto il territorio

europeo. Una politica che tende ad accentrare le funzioni essenziali e a

razionalizzare la presenza in ciascun paese sotto il marchio diretto di Allianz: sarà questo, probabilmente, l’approdo finale

di tutta questa vicenda. In Francia è partita non più di un mese fa l’opa su

Agf che, dopo la capitolazione di Ras (adesso fusa in Allianz dopo l’opa

lanciata a fine 2005), era l’ultima controllata europea ancora quotata in

Borsa.

Con la fusione italiana, Allianz diventerà di fatto il secondo gruppo assicurativo presente in

Italia dopo Generali. Già lo era, naturalmente, ma soltanto a livello di

gruppo e non di singolo marchio. A proposito di ‘brand’,

Subalpina ha già davanti al nome quello della casa madre. Presto anche

Ras e Lloyd Adriatico lo avranno. Ma questa è una soluzione chiaramente

transitoria: l’approdo finale sarà quello di avere polizze Allianz ‘senza se e senza ma’.

La fusione nella casa italiana di Allianz

ha per la casa madre tedesca un referente preciso e si chiama Enrico

Cucchiani, che diventerà il futuro presidente di Allianz Spa. Il vertice

operativo della nuova società sarà completato da Giuseppe Vita e Giuseppe

Gabrielli, vice presidenti. Amministratore delegato sarà invece Paolo Vagnone,

attualmente amministratore delegato di Ras e

presidente di Allianz Subalpina.

Per quanto riguarda i tempi tecnici della fusione, il

progetto, elaborato in maniera congiunta dagli advisor di Ras (Mediobanca),

Lloyd Adriatico (Goldman Sachs) e di Allianz

Subalpina (Merril Lynch), sarà sottoposto ai consigli d’amministrazione delle

tre società convocati per il prossimo 19 marzo, ma l’operazione si concluderà

soltanto nell’autunno del 2007.

Come si diceva prima, l’integrazione

sul piano industriale sarà particolarmente impegnativa. Tra le altre

cose da sistemare c’è anche la convivenza di tre reti agenziali diverse. Al

momento è stata decisa una netta separazione fra queste tre strutture, che

continueranno ad operare ciascuna con il proprio mandato, con il proprio marchio e la propria direzione commerciale.

Tutta l’opera di convergenza porta però a pensare che

nel medio termine sparirà ogni differenziazione. L’operazione messa in atto

da Allianz a livello europeo è in fondo il risultato della globalizzazione, per cui si smontano le imprese locali e si accorpano fasi

produttive e attività.

Return

Da un lato sono una "zavorra" perché assorbono

molto capitale, soprattutto con i nuovi criteri di Basilea sul patrimonio di

vigilanza bloccato dalle attività assicurative dall’altro sono considerate la

nuova frontiera del business o quasi: sotto il doppio profilo dei danni e del vita, in particolare in versione previdenziale.

Sono questi i due corni dei molti accordi tra

assicurazioni e banche di cui si parla in questi giorni e, in parte come

fattore di novità, sono sempre più spesso intese strutturate

ma esterne, per non pesare appunto sui ratio patrimoniali delle banche.

Inoltre, e anche questo è un elemento nuovo, sono sempre più frequenti i

corteggiamenti reciproci tra banca e assicurazione nel ramo danni, segmento

che finora non si era particolarmente affacciato in

banca.

Le operazioni attualmente sul

tappeto sono soprattutto tre: il corteggiamento reciproco tra Italease e

FondiariaSai, che dovrebbe prevedere l’ingresso della banca guidata da

Massimo Faenza in Banca Sai (ma in un secondo momento l’intesa potrebbe

allargarsi) e che vede la messa a fattor comune di pezzi dei canali

distributivi; il processo di selezione di un partner assicurativo estero cui

cedere il 50% di Mps vita (sono cinque i candidati rimasti in campo e si

punta a chiudere per la fine di marzo) e, infine, il doppio accordo distributivo

nel settore vita e in quello danni della Popolare di Verona, ormai prossima

al matrimonio con la LodiBpi.

Quest’ultima realtà, che dal 10 marzo sarà un dato

acquisito anche sotto il profilo formale, occupa il terzo posto nella

graduatoria nazionale per numero di sportelli (ben distanziata, ma subito

dopo come posto in classifica rispetto ai due campioni nazionali Intesa

Sanpaolo e Unicredit) e il quarto per capitalizzazione

(in questo caso, preceduta anche da Capitalia). Dimensioni che spiegano quanto

sia stato ambito il gruppo, per stringere un accordo

(che vede in pole position Fondiaria e Aviva). Ma a quanto è dato di capire,

gli accordi di distribuzione non saranno molto prolungati nel tempo: è

possibile infatti che il gruppo veroneselodigiano aspetti

di aver formalizzato tutte le pratiche di matrimonio, con il relativo periodo

di assestamento, per poi verificare le strategie durature di accordi

assicurativi.

Sta di fatto, e la dice lunga

sull’importanza ormai attribuita al settore, che praticamente la prima mossa

decisa dal neonato gruppo bancario è stata quella di cercarsi accordi di

partnership assicurativa; prima di qualsiasi altro accordo commerciale e

quasi prima di aver persino consumato il matrimonio.

Tra l’altro, la partnership sarà un’occasione per

verificare sul campo le potenzialità di sviluppo delle polizze sul ramo danni

vendute allo sportello: le aspettative sono per un

grande sviluppo di quelle polizze accessorie, variamente legate ai prodotti

bancari tipici (tipo i mutui o i prestiti personali). La vera frontiera sarà

invece vendere polizze di tutt’altro genere, a partire per esempio da quelle

sanitarie. Per fare questo occorre uno sforzo di formazione molto grande,

sulla rete bancaria; e probabilmente anche il superamento di steccati

culturali, tra il mondo bancario e quello assicurativo. Ma chi riuscirà a fare il salto potrebbe portare a casa bei

risultati. (vi.p.)

Return

L'ARENA IL GIORNALE

DI VERONA lunedì 05 febbraio 2007 economia pag. 6

Due manager

della compagnia si sono confrontati con gli analisti. Il tema: la società

scaligera di fronte al settore liberalizzato - Cattolica si presenta agli

investitori - Raffica di domande sulle alleanze con Mapfre e Bpvi. Fezzi:

«Molta attesa per il piano»

Verona. Cattolica si è presentata ai rappresentanti

della finanzia italiana (70 analisti buy-side) prima

della stesura definitiva del piano strategico 2007-2010. E

lo ha fatto venerdì scorso in occasione della conferenza internazionale

sull’Industria e dei servizi finanziari italiani organizzata da Ubs a Milano.

A rappresentare la società, guidata da Paolo Bedoni e Giovannimaria Seccamani

Mazzoli, c’erano i due giovani manager emergenti di

Cattolica: Giulio Fezzi, (direttore centrale organizzazione e sviluppo e

investor relator manager) e Andrea Battista (direttore centrale

bancassurance).

«Erano investitori istitutizionali», spiega Fezzi,

«hanno fatto molte domande sulle nostre due alleanze, con Mapfre e con la

Popolare di Vicenza, ma soprattutto hanno voluto sapere come queste possano rispondere al processo di liberalizzazione del

settore assicurativo in atto dopo le direttive dell’indennizzo diretto e del

decreto Bersani. È stata quindi l’occasione di offrire qualche elemento in

più prima del nuovo piano, sul quale c’è effettivamente molta attesa».

Come è stata la risposta degli

investitori?

«Molto buona, soprattutto per gli aspetti riguardanti le due nostre alleanze, che mi sembra abbiamo

tamponato quella pericolosa sensazione di incertezza creata dopo la rottura

della trattativa con il Banco Popolare di Verona e Novara».

Quali gli aspetti più

convincenti?

«Le novità della partnership con gli spagnoli di Mapfre,

grazie alla quale Cattolica potrà raccogliere più di altri

competitor la sfida della liberalizzazione, soprattutto per quel che riguarda

la velocità di liquidazione dei sinistri e i servizi di assistenza ai clienti

che diventeranno più completi e immediati. Mapfre ad esempio ha allestito un

proprio servizio di periti e medici. Ma ha colpito

anche l’accordo con Bpvi».

Mapfre crescerà ancora in Cattolica?

«Ce lo hanno chiesto anche gli

investitori: rispondo che Cattolica è quotata e quindi la possibilità c’è,

non c’è comunque nulla di scritto come con la Bpvi, certo è che se gli

spagnoli vogliono entrare con una quota più pesante nel nostro capitale vuol

dire che ci apprezzano e questo non può che far bene al titolo e a

Cattolica».

E i conti?

«Presenteremo il 21 marzo il bilancio 2006, e negli

ultimi righi le cifre saranno positive».

L’accordo con Bpvi dovrà avere il via

libra dell’assemblea?

«Certo, abbiamo reso noto anche

i particolari di questa alleanza: loro arriveranno al 12% del capitale di

Cattolica investendo in totale circa 300milioni di euro, ci sarà una modifica

dello statuto per la creazione di un comitato nomine, ma penso che tutto

questo verrà apprezzato dai soci».

Il titolo da qui all’assemblea crescerà?

«Penso di sì, le premesse ci sono, come abbiamo detto

agli investitori: abbiamo una filiera completa di prodotti».

Anche sulla previdenza integrativa?

«Abbiamo tre mandati di fondi chiusi (Cometa, Cooper

Sviluppo e Previcooper), una polizza infortuni malattia di Fonchim; un fondo

aperto (Cattolica gestione previdenza) e i Fip (Fondi individuali

previdenza», ma anche previdenza per aziende attraverso

Axa-Cattolica».

Novità sul ramo vita?

«Manteniamo la rete di accordi

bancassurance con in primis Banca Lombarda e la stessa Bpvi, puntiamo al

potenziamento della rete agenziale». Paolo Dal Ben

Return

ItaliaOggi Sette - lotta all'evasione

- Numero 030, pag. 8 del 5/2/2007

Autore: di Antonella Gorret

Supporto di Sogei per il contrasto all'evasione. Sogei ha sviluppato per l'amministrazione finanziaria metodologie di

controllo per dare maggiore efficacia alle azioni di prevenzione e contrasto

all'evasione e per migliorare la

qualità dei controlli e delle verifiche. Le metodologie di controllo guidano

il verificatore nell'attività

preparatoria, nella fase dell'accesso

e nella ricostruzione del volume d'affari

di un'impresa commerciale, segnalando

gli elementi da rilevare e la documentazione da acquisire. Gli strumenti

disponibili sono tra loro integrati e rispondono al quadro normativo e

organizzativo previsto per le attività di intelligence

degli uffici del fisco che permettono di effettuare i controlli e gestire

automaticamente gli atti di accertamento. Gli uffici si avvalgono di un

portale di accesso alle varie fasi delle attività di

controllo sostanziali: pianificazione degli obiettivi, selezioni per gli

accertamenti, programmazione dei controlli, verifica delle posizioni fiscali,

accertamento dei tributi evasi, riscossione dei tributi dovuti, contenzioso e

monitoraggio dei risultati.

La società guidata da Valerio Zappalà fornisce anche

assistenza al ministero dell'economia

e delle finanze-dipartimento per le politiche fiscali, mediante una

valutazione degli effetti sul gettito fiscale delle proposte normative in

corso di esame e approvazione da parte degli organi

istituzionali. Sogei effettua inoltre studi su

particolari temi fiscali di volta in volta pianificati e proposti. L'assistenza si concretizza attraverso la

predisposizione di simulazioni da utilizzare per stabilire l'entità del gettito in caso di approvazione

della norma proposta. Tali simulazioni vengono

effettuate attraverso apposite elaborazioni informatiche (utilizzando in

prevalenza le basi dati delle dichiarazioni dei contribuenti), l'utilizzo di modelli previsionali appositamente

realizzati e manutenuti, la consultazione e l'elaborazione

di banche dati esterne e l'acquisizione

di informazioni tramite pubblicazioni specializzate o studi specifici. Vengono quindi predisposte le relazioni tecniche che

descrivono le metodologie utilizzate per pervenire all'individuazione

delle variazioni di gettito.

Riguardo agli studi, le attività consistono nella

redazione di documenti che contengono i risultati delle analisi, delle

indagini e delle elaborazioni anche attraverso la collaborazione con esperti

e consulenti del mondo accademico e della ricerca.

Sogei in numeri

Ma quali sono i volumi trattati da

Sogei? Sul frontecontribuenti, gli utenti della rete della società sono 40

mln di persone tra lavoratori dipendenti, pensionati, imprenditori e

professionisti; 1,9 mln di società e 5,5 mln di

contribuenti Iva.Sono poi 32 mln le dichiarazioni dei redditi, 3,5 mln

le comunicazioni Iva, 7 milioni gli atti di registri, 90 milioni

i pagamenti telematici. Per quanto riguarda invece il patrimonio immobiliare,

Sogei lavora con 51 mln di unità immobiliari urbane,

80 mln di particelle dei terreni; i possessori di fabbricati sono 37 mln,

mentre quelli di terreni 26 milioni; 300 mila le mappe e 29milai beni

demaniali.

Return

ItaliaOggi Sette - lotta all'Evasione

- Numero 030, pag. 9 del 5/2/2007

Autore: a cura di Sergio Mazzei

Da giugno 2007 parte la

trasmissione mensile al fisco dei rapporti finanziari instaurati o modificati. Entro il 30 aprile dello

stesso anno dovranno essere inviati, invece, i dati relativi

ai rapporti esistenti al 31 dicembre 2006. Stessa scadenza anche per i

rapporti cessati nel periodo compreso tra il 1° gennaio 2005 e il 31 dicembre

2006, vista la natura retroattiva del provvedimento. Termine del 30 maggio

2007, infine, per i nuovi rapporti o le modificazioni intervenute ai quelli esistenti tra gennaio e aprile 2007. Con queste

basilari regole, dopo circa 16 anni e continui rinvii, vede la luce il date base fiscale dei rapporti finanziari. In un'apposita sezione dell'anagrafe tributaria verranno stipati, infatti,

gli identificativi dei rapporti bancari, finanziari e postali, intestati ad

ogni singolo contribuente.

I dati così individuati verranno

utilizzati per rendere più celeri le indagini finanziarie, per fornire

elementi aggredibili dalla riscossione ma anche per fondare indagini di